Waarom Wall Street zoveel Amerikaanse huizen koopt

Het beeld van de klassieke Amerikaanse droom, een wit huisje met een veranda en een eigen voortuin, wordt stilletjes herschreven. Tegenwoordig is het niet meer alleen de doorsnee Amerikaanse familie die aast op dat felbegeerde huis. Steeds vaker zijn het grote investeringsmaatschappijen en private equity bedrijven, vaak samengevat onder de noemer “Wall Street”, die massaal huizen opkopen. Dit fenomeen roept heel wat vragen en zorgen op, zowel bij huizenkopers als bij beleidsmakers. Wat drijft Wall Street om zo hongerig te zijn naar woonvastgoed? En wat betekent dat voor de rest van de markt?

De opkomst van institutionele huizenkopers

De geschiedenis leert dat vastgoed altijd al een veilige haven is geweest voor investeerders. Maar na de financiële crisis van 2008 gebeurde er iets opvallends: grote investeerders roken kansen. Duizenden huizen kwamen op de markt voor spotprijzen doordat gezinnen hun hypotheken niet meer konden betalen. Bedrijven als Blackstone, Invitation Homes en American Homes 4 Rent zagen hun kans schoon en kochten hele wijken op alsof het kinderspel was. Ze veranderden deze huizen niet in korte-termijn flips, zoals de klassieke huisjesmelker dat zou doen, maar in langetermijnverhuurprojecten.

En laat dat nu nét slim zijn geweest. In de jaren daarna stegen de huurprijzen gestaag, terwijl het bezit van vastgoed een zekere cashflow bleef opleveren. Bovendien voelden deze investeerders de hete adem van inflatie in hun nek, en vastgoed biedt traditioneel een goede bescherming tegen inflatoire schokken. Toen de rente jarenlang laag bleef, werden deze investeringen alleen maar aantrekkelijker. Geld lenen kostte amper iets, terwijl de huuropbrengsten stegen als rijzende deeg onder een warme doek.

Waarom investeren in huizen aantrekkelijk is voor Wall Street

Een huis is meer dan bakstenen en een dak; het is een inkomensstroom verpakt in solide materie. Voor investeringsfirma’s biedt het bezitten van duizenden huizen schaalvoordelen: ze kunnen renovaties standaardiseren, huurprijzen uniform verhogen en hun operationele kosten drukken. Het is als een fabriek die steeds efficiënter draait naarmate hij groter wordt.

Daarnaast zijn huurders vaak verrassend loyaal. Zeker in een krappe huizenmarkt denken veel mensen er niet eens aan om te verhuizen, zelfs niet bij een huurverhoging. Die “sticky tenants” zijn goud waard. Voeg daar de recente woningtekorten aan toe en je hebt een bijna gegarandeerde bezettingsgraad. Geen wonder dat private equity-firma’s het vastgoed als een soort melkkoe beschouwen.

Ik kan het ook moeilijk kwalijk nemen: was ik CEO van een fonds met miljarden onder beheer, ik zou dezelfde rekensom maken. Vastgoed biedt zekerheid, cashflow, waardestijging én bescherming tegen economische stormen. En geloof me, zelfs de meest doorgewinterde investeerders slapen beter wanneer hun portefeuille rust op tastbare stenen.

Wat zijn de gevolgen voor de gemiddelde Amerikaan?

Voor gewone gezinnen zijn de gevolgen minder rooskleurig. De massale aankopen drijven de huizenprijzen op, simpelweg omdat er meer kapitaalkrachtige kopers zijn dan woningen. Een huis kopen wordt voor veel Amerikanen zoiets als een speld zoeken in een hooiberg – en dan nog een speld die buiten hun budget valt.

Bovendien ondervinden huurders dat ze steeds vaker te maken hebben met anonieme verhuurders die hun huur administratief afhandelen via apps en callcenters, in plaats van met een lokaal, bekend gezicht. Dat kan leiden tot frustratie, zeker wanneer reparaties of klachten traag of onpersoonlijk worden behandeld.

In sommige regio’s, zoals Atlanta, Phoenix en Charlotte, zijn complete wijken nu eigendom van investeringsgroepen. Dit verandert niet alleen de dynamiek van buurten, maar roept ook ethische vragen op. Moet wonen geen basisrecht zijn, eerder dan een winstmodel? Moet de overheid hier niet ingrijpen?

Persoonlijk vind ik dat we het risico lopen om een tweedeling te creëren: zij die kunnen kopen (vaak investeerders) en zij die veroordeeld zijn tot huren zonder uitzicht op eigendom. In een samenleving die traditioneel zoveel waarde hecht aan eigendomsrecht, is dat een zorgwekkende trend.

Hoe reageren overheden en wat kunnen mogelijke oplossingen zijn?

Op sommige plaatsen in de Verenigde Staten is de overheid niet blind voor deze evolutie. Sommige steden en staten overwegen wetten die het voor investeringsgroepen moeilijker maken om huizen op te kopen. Denk aan hogere belastingen op bulkverkopen of beperkingen op het aantal huizen dat één eigenaar mag bezitten.

Toch is wetgeving vaak een trage molen en Wall Street is bijzonder creatief. Er wordt steeds meer geëxperimenteerd met nieuwe constructies zoals “build-to-rent”, waarbij huizen van bij de bouw al bedoeld zijn om nooit verkocht, maar enkel verhuurd te worden. Zo blijft de woonmarkt een schaakspel waarbij de gewone burger vaak een pion lijkt te zijn tussen machtige torens en koningen.

Er zijn ook initiatieven waarbij gemeenschappen samenleggen om huizen op te kopen en ze via coöperatieven betaalbaar te houden. Zulke modellen zijn inspirerend en tonen aan dat er alternatieven zijn. Zelf geloof ik dat we meer naar dergelijke vormen van collectieve eigendom zouden moeten kijken, zeker in tijden waarin kapitaal steeds geconcentreerder wordt.

Wat ook niet vergeten mag worden: technologie speelt een rol. Met data-analyse kunnen investeringsmaatschappijen exact voorspellen waar de prijzen zullen stijgen. Zo hebben ze een voorsprong die de gewone koper simpelweg niet kan evenaren. Een ouderwetse “gut feeling” volstaat allang niet meer; algoritmes weten het beter. En sneller.

Hoe ziet de toekomst eruit voor de huizenmarkt in Amerika?

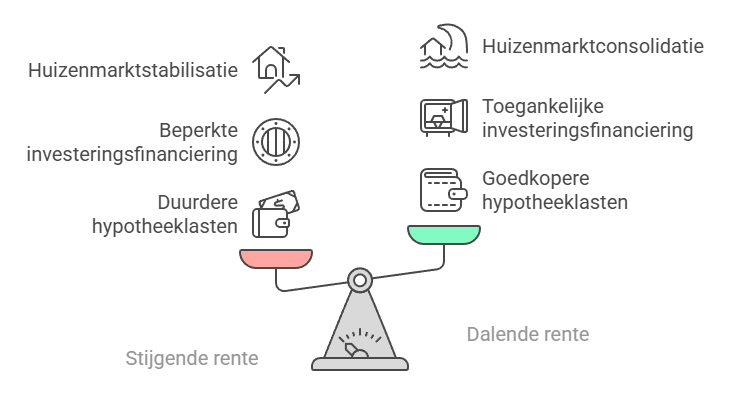

De komende jaren zullen bepalend zijn. Blijft de rente stijgen, dan kan dat het enthousiasme van investeerders temperen. Hypotheeklasten worden duurder, en ook investeringsfinanciering droogt dan op. Dat kan de huizenmarkt wat ademruimte geven.

Maar als de rente daalt of als er nieuwe manieren gevonden worden om kapitaal goedkoop aan te trekken, dan kunnen we een verdere consolidatie verwachten. Grote verhuurders kunnen dan nóg dominanter worden, en het bezit van een huis voor jonge gezinnen nog verder buiten bereik liggen.

Mijn aanvoelen? We zitten op een kantelpunt. De vraag is niet alleen of we het eigenaarschap willen behouden als kern van de Amerikaanse droom, maar ook welke rol we toekennen aan kapitaal in het beheren van iets fundamenteels als wonen. Willen we buurten vol huis-eigenaars die elkaar kennen bij naam, of wooncomplexen waar je huurder bent bij een anonieme megabedrijf dat enkel je klantnummer kent?

Het antwoord op die vraag zal bepalen hoe de woonrealiteit eruitziet voor de volgende generaties.