Vijf praktische manieren om het risicoprofiel van jouw portefeuille te verlagen

Wie zijn beleggingen serieus neemt, weet dat risico en rendement hand in hand gaan. Toch is het perfect mogelijk om je risico’s onder controle te houden, zonder dat je meteen als een angsthaas al je kansen misloopt. Als ik één ding geleerd heb in de loop der jaren, is het wel dat een beetje voorzichtigheid vaak het verschil maakt tussen rustig slapen en ’s nachts piekeren over de beurs. Daarom deel ik hieronder vijf praktische manieren om het risicoprofiel van jouw portefeuille aanzienlijk te verlagen.

Diversifieer slimmer

Iedereen hoort voortdurend dat diversifiëren belangrijk is, maar wat betekent dat nu écht in de praktijk? Veel beleggers denken dat ze goed bezig zijn door in twintig verschillende aandelen te beleggen. Alleen… als die twintig bedrijven allemaal in de technologiesector zitten, dan stelt jouw ‘diversificatie’ eigenlijk weinig voor. Ik kan niet genoeg benadrukken hoe essentieel het is om te spreiden over verschillende sectoren, regio’s én activaklassen.

Dat betekent concreet: niet alleen aandelen, maar ook obligaties, vastgoedfondsen (zoals REIT’s), grondstoffen en zelfs een likje cash voor noodgevallen. Zelf voeg ik daar ook nog graag een vleugje alternatieve beleggingen aan toe, zoals private equity of infrastructuurprojecten. Zo bouw je een echt solide fundament dat niet omver waait bij het eerste economische zuchtje wind.

Een spreuk die ik hierbij vaak in mijn hoofd hou: zet niet al je appels in dezelfde mand, zeker niet als die mand boven een ravijn bengelt.

Investeer in kwaliteitsvolle activa

Een tweede manier om risico’s te verlagen, is kiezen voor kwaliteit. Kwaliteitsbedrijven zijn bedrijven met sterke balansen, stabiele kasstromen en een robuust bedrijfsmodel dat stormen kan doorstaan. Denk aan gevestigde waarden als Nestlé, Johnson & Johnson of Unilever, die ook tijdens recessies hun dividend blijven uitkeren.

Persoonlijk geef ik altijd de voorkeur aan bedrijven die niet te afhankelijk zijn van één enkele markt of productlijn. Het risico dat er plots iets grondig misloopt, is bij zulke spelers veel kleiner. Bovendien laten kwaliteitsvolle aandelen zich vaak minder meeslepen door de hysterie van de markt. Wanneer de beurs een zenuwinzinking krijgt, zakken ze doorgaans minder diep dan hun meer speculatieve tegenhangers.

Hetzelfde geldt trouwens voor obligaties: kies eerder voor staatsobligaties van kredietwaardige landen of bedrijfsobligaties van financieel gezonde bedrijven, in plaats van blindelings te jagen op hogere rentes in exotische markten.

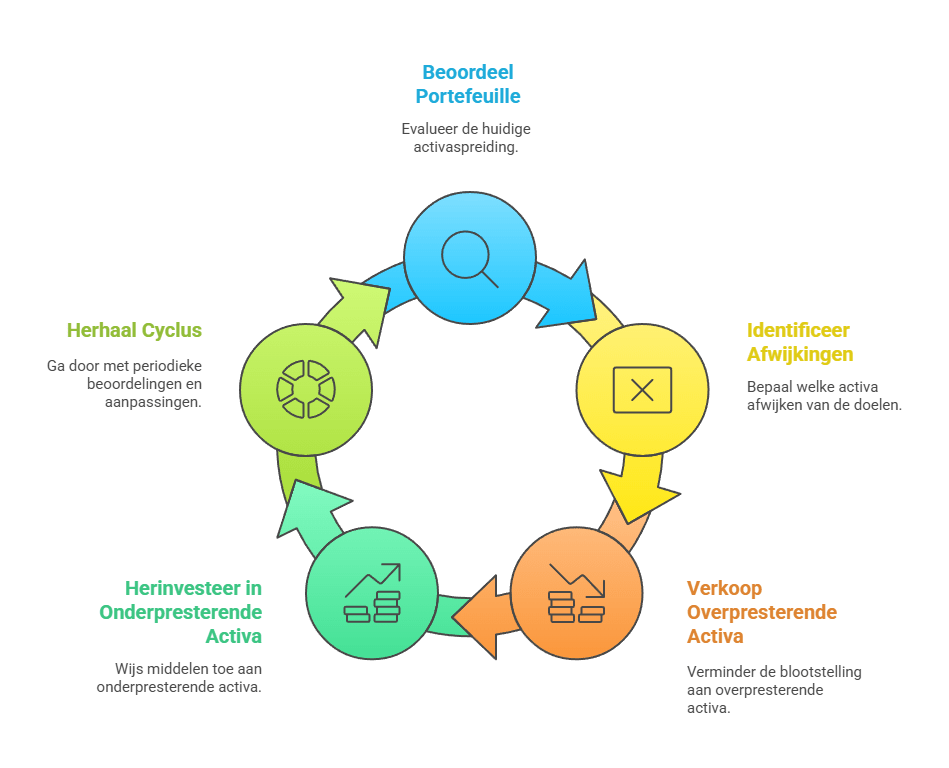

Waarom periodiek herbalanceren essentieel is

We hebben het allemaal meegemaakt: je koopt een mandje beleggingen met een mooie risicospreiding, en enkele jaren later stel je vast dat je portefeuille totaal uit balans is geraakt. Bijvoorbeeld omdat technologie-aandelen zo goed gepresteerd hebben dat ze nu 60% van je totale portefeuille uitmaken, terwijl je initieel slechts 30% voorzien had.

Hier komt het nut van periodiek herbalanceren om de hoek kijken. Door je portefeuille minstens één keer per jaar te herbekijken en eventueel te herschikken, breng je je risicoverdeling weer in lijn met je oorspronkelijke strategie. Dit kan betekenen dat je een deel van je winnaars verkoopt en herinvesteert in sectoren of activaklassen die achtergebleven zijn.

Zelf hou ik er een eenvoudige maar doeltreffende regel op na: wanneer een activaklasse meer dan 5% afwijkt van mijn streefpercentage, grijp ik in. Zo voorkom ik dat ik onbewust ga gokken op de ster van het moment. Beter nog: soms koop je automatisch goedkoop bij in sectoren die even uit de gratie zijn, wat je rendement op lange termijn een mooie boost kan geven.

Bescherm je kapitaal met een cashbuffer

Een cashbuffer in je portefeuille is een beetje zoals een reserveparaplu in je wagen: je denkt lang dat je hem niet nodig hebt, tot het plots pijpenstelen regent. Het hebben van een bescheiden cashpositie geeft niet alleen mentale rust, het biedt je ook strategische flexibiliteit wanneer de markten corrigeren.

Zelf houd ik meestal zo’n 5 à 10% van mijn belegbaar vermogen in cash. Dat voelt misschien saai aan, zeker in tijden waarin spaarrentes lager zijn dan een slakkengangetje, maar geloof me: wanneer koersen plots kelderen, is het zalig om te kunnen kopen zonder eerst iets anders in paniek te moeten verkopen.

Een tip uit ervaring: hou dat geld niet op één gewone spaarrekening. Verspreid het een beetje, kies eventueel voor kortlopende kasbons of een geldmarktinstrument. Zo blijft je cash niet volledig stilzitten en pluk je toch nog enkele procentjes extra rendement.

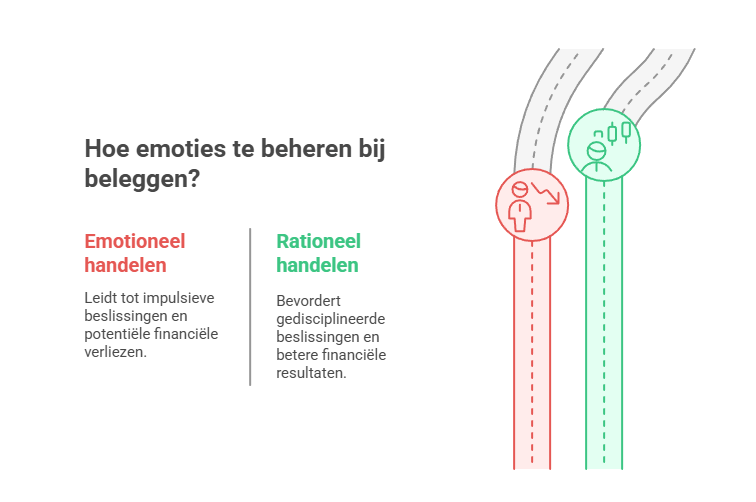

Waarom emoties je grootste vijand zijn

Last but not least: leer je emoties temmen. Want hoe goed je strategie ook is, als je in paniek verkoopt bij elke dip of uit hebzucht blijft bijkopen tijdens bubbels, help je je eigen portefeuille sneller om zeep dan de markt ooit zou kunnen.

Ik heb intussen geleerd dat de beurs een beetje is zoals de zee: eb en vloed volgen elkaar onvermijdelijk op. Wie telkens wil zwemmen tijdens vloed en angstig wegrent bij eb, raakt nooit ver. Gedisciplineerd blijven, vasthouden aan je plan en beseffen dat marktschommelingen erbij horen, maken een wereld van verschil.

Een hulpmiddel dat mij persoonlijk veel geholpen heeft, is het opstellen van een ‘emotioneel noodplan’. Bijvoorbeeld: als de beurs meer dan 10% daalt, mag ik pas actie ondernemen na 48 uur. Dat geeft de adrenaline de tijd om uit mijn systeem te verdwijnen, zodat ik rationeler kan beslissen.

Of zoals Warren Buffett het ooit zei: “Be fearful when others are greedy, and greedy when others are fearful.” Makkelijker gezegd dan gedaan, maar oefening baart kunst. En een gezonde portie zelfkennis is goud waard in de wereld van beleggen.