De impact van de Corporate Sustainability Reporting Directive (CSRD) op bedrijven én beleggers in Europese bedrijven

Europa maakt werk van transparantie. Sinds de invoering van de Corporate Sustainability Reporting Directive (CSRD) is er een nieuwe, veel ambitieuzere standaard voor duurzaamheidsrapportering van kracht. Wat vroeger voorbehouden was voor een select clubje grote bedrijven, geldt nu — stapsgewijs — voor duizenden Europese ondernemingen. De boodschap is duidelijk: duurzaamheid is geen optioneel sausje meer, maar essentieel onderdeel van bedrijfsstrategie én risicobeheer. Voor bedrijven betekent dit meer werk, meer verplichtingen — maar ook nieuwe kansen. En voor beleggers? Een goudmijn aan informatie, mits correct geïnterpreteerd.

Wat is de CSRD en waarom werd ze ingevoerd?

De CSRD is de opvolger van de vroegere Non-Financial Reporting Directive (NFRD), die al sinds 2014 van kracht was. Die oude richtlijn verplichtte grote beursgenoteerde bedrijven om enkele niet-financiële gegevens te rapporteren, zoals over milieu, mensenrechten en anti-corruptie. Maar de normen waren vaag, de data onvergelijkbaar en de rapporten vaak vrijblijvend.

De Europese Commissie wilde daar komaf mee maken. Enter de CSRD: een uniform, verplicht en controleerbaar rapporteringskader dat bedrijven dwingt om duurzaamheidsinformatie te brengen met dezelfde sérieux als financiële informatie. Het doel: investeerders, consumenten en andere stakeholders voorzien van betrouwbare, relevante data over de impact van bedrijven op mens en planeet — én omgekeerd.

Wie valt er onder de CSRD en vanaf wanneer?

De CSRD geldt voor veel meer bedrijven dan haar voorganger. De uitrol verloopt gefaseerd:

- Vanaf 2024: grote bedrijven die nu al onder de NFRD vallen (beursgenoteerd, meer dan 500 werknemers)

- Vanaf 2025: andere grote ondernemingen met minstens twee van deze drie criteria: 250+ werknemers, €40 miljoen omzet, €20 miljoen balanstotaal

- Vanaf 2026: KMO’s, tenzij ze uitstel vragen tot 2028

- Vanaf 2028: ook niet-EU-bedrijven met substantiële omzet (>€150 miljoen) in de EU

Uiteindelijk zullen naar schatting zo’n 50.000 bedrijven in de EU onder de CSRD vallen — tegenover ongeveer 11.000 onder de vorige richtlijn. Een serieuze uitbreiding dus.

Wat moeten bedrijven precies rapporteren?

De CSRD schrijft voor dat bedrijven moeten rapporteren volgens de ESRS (European Sustainability Reporting Standards). Deze normen gaan diep — veel dieper dan wat we tot nu toe gewoon waren.

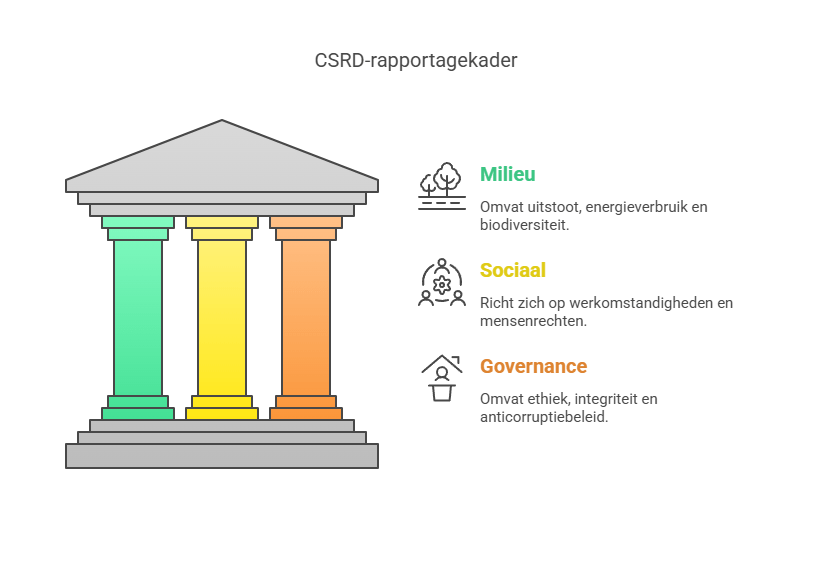

Ze bestrijken drie grote domeinen:

- Milieu: uitstoot, energieverbruik, biodiversiteit, vervuiling, circulaire economie…

- Sociaal: werkomstandigheden, gendergelijkheid, diversiteit, mensenrechten, relaties met werknemers en gemeenschappen

- Governance: ethiek, integriteit, anticorruptie, intern toezicht en verloningsbeleid

Het meest opvallende aspect? De dubbele materialiteit. Bedrijven moeten zowel rapporteren over hoe duurzaamheid henzelf beïnvloedt (financiële materialiteit), als over hoe zij de maatschappij en het milieu beïnvloeden (impactmaterialiteit). Dat vereist een nieuw soort denkkader — en diepgaande data-inzameling en analyse.

De impact op bedrijven: vloek of zegen?

Voor veel bedrijven voelt de CSRD initieel als een extra last. Het rapporteren volgens ESRS-normen vergt nieuwe processen, samenwerking tussen afdelingen, en vaak ook extra IT- en auditcapaciteit. Zeker KMO’s, die weinig ervaring hebben met ESG-rapportering, zien ertegenop.

Toch zit er ook een grote kans in. Bedrijven die hun ESG-profiel goed in kaart brengen, ontdekken vaak:

- Operationele risico’s die ze voordien niet kenden

- Kansen voor energiebesparing en efficiëntie

- Verschuivingen in klant- en leveranciersverwachtingen

- Manieren om zich te onderscheiden in een competitieve markt

En niet te vergeten: investeerders, klanten én jong talent kijken steeds vaker naar waarden, duurzaamheid en transparantie. Bedrijven die de CSRD omarmen, zetten zich sterker in de markt — zowel financieel als maatschappelijk.

Wat betekent de CSRD voor beleggers?

Voor beleggers verandert de CSRD de spelregels ingrijpend. Niet omdat je plots duurzaam moet beleggen, maar omdat informatiekwaliteit fundamenteel verandert. Dankzij CSRD zullen er veel meer consistente, controleerbare ESG-data beschikbaar zijn voor duizenden bedrijven in Europa. Dat betekent:

- Betere vergelijking tussen bedrijven op vlak van duurzaamheid en langetermijnrisico

- Meer transparantie over klimaatimpact, sociale risico’s, governance-structuren

- Betere onderbouwing van investeringsbeslissingen en risicoanalyse

- Lagere kans op greenwashing, omdat er externe controle komt op rapportering

Voor fondsbeheerders en institutionele investeerders die onder SFDR vallen (Sustainable Finance Disclosure Regulation), maakt de CSRD het ook makkelijker om aan hun eigen rapporteringsverplichtingen te voldoen. De twee regelgevingstrajecten sluiten namelijk op elkaar aan.

Zijn er kanttekeningen of risico’s?

Zeker. Zoals bij elke grootschalige regelgeving zijn er transitierisico’s. Niet alle bedrijven zijn klaar. Rapportering vergt expertise, en bij gebrek aan gestandaardiseerde software of data kunnen initiële cijfers onvolledig zijn. Ook voor beleggers is er oplettendheid nodig: niet elke ESG-score is meteen betekenisvol. Je zal moeten leren lezen wat de cijfers écht zeggen — en wat ze (nog) niet vertellen.

Bovendien: duurzaamheid is niet altijd een exacte wetenschap. Scope 3-emissies, sociale impact of biodiversiteit zijn moeilijker meetbaar dan winst of omzet. Interpretatie blijft dus belangrijk.

Een nieuwe standaard — met nieuwe kansen

De CSRD markeert een kantelpunt. Voor het eerst worden duurzaamheidsgegevens écht verankerd in de bedrijfsrapportering van duizenden Europese ondernemingen. Dat is geen verplichting meer voor een niche, maar een spelregel voor iedereen. En net zoals IFRS en boekhoudnormen de kwaliteit van financiële informatie verbeterden, zal de CSRD — mits goed toegepast — de ESG-rapportering professionaliseren.

Wie belegt in Europese bedrijven, zal er niet omheen kunnen: duurzaamheid en transparantie maken voortaan integraal deel uit van de due diligence. Niet als ideologie, maar als onderdeel van verstandig risicobeheer. Want in een wereld vol klimaatrampen, grondstoffenschaarste en sociale druk, zijn het net die bedrijven die vooruitdenken… die het verschil zullen maken.