Waarom cashdrag je rendement kan beïnvloeden in ETF’s

Wie investeert in ETF’s droomt van eenvoud: een mooie gespreide portefeuille, lage kosten, en gewoon elk jaar netjes meeliften op de markt. Maar achter die schijnbare eenvoud loert een stille sluiper die stiekem op je rendement aast: cashdrag. Veel beleggers realiseren zich niet hoe dit fenomeen hun mooie Excel-vooruitzichten kan dwarsbomen. Cashdrag is geen mysterieuze financiële term die enkel in de torenkamers van grote banken rondwaart; het is iets wat elke ETF-belegger, hoe onschuldig ook, vroeg of laat tegenkomt.

Wat is cashdrag precies?

Cashdrag – of cash slippage, zoals sommigen het ook noemen – is het rendement dat je misloopt doordat er geld stil op de plank blijft liggen in plaats van actief te worden belegd. In het geval van ETF’s betekent dit dat een deel van het fondsvermogen niet volledig is geïnvesteerd in de onderliggende aandelen of obligaties, maar gewoon als cash blijft staan. Dat kan zijn omdat de fondsbeheerder cash nodig heeft voor aankopen, verkopen, of om uitstappen van beleggers te dekken.

Cash lijkt op het eerste gezicht misschien onschuldig. Maar in tijden van stijgende markten is cash in je portefeuille een blok aan het been. Terwijl de aandelen in de ETF mogelijk 7% per jaar stijgen, levert die cash letterlijk niets op, of hooguit een fractie in de vorm van een karige rentevergoeding. Daardoor presteert de ETF per saldo slechter dan zijn index – een effect dat vooral op de lange termijn serieus kan optellen.

Ik zie cashdrag vaak een beetje als een lek in een racewagen. Je kunt nog zo’n snelle bolide hebben, als er langzaam lucht ontsnapt uit de banden, kom je nooit als eerste over de finish. In de wereld van beleggen betekent dat simpelweg: je bouwt minder snel vermogen op dan je zou kunnen.

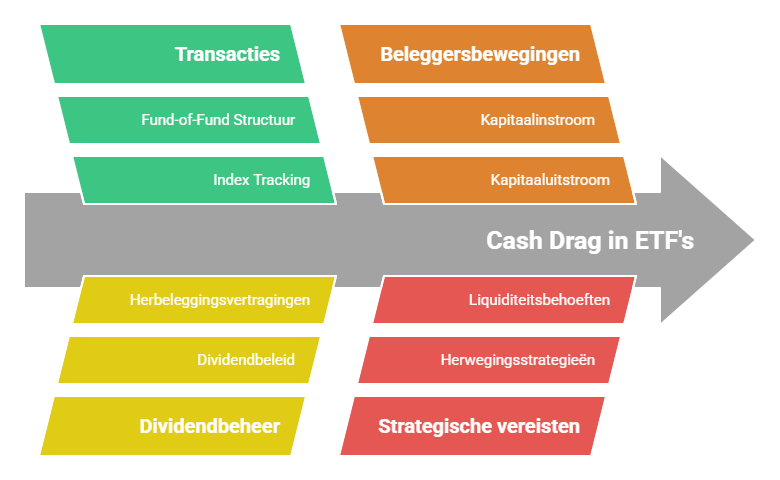

Hoe ontstaat cashdrag specifiek bij ETF’s?

Er zijn verschillende redenen waarom ETF’s met cash te maken hebben. Eerst en vooral zijn er transacties. ETF’s moeten soms aandelen kopen of verkopen om hun index nauwkeurig te blijven volgen. Dat vereist een zekere cashbuffer. Bovendien is er bij sommige ETF-structuren sprake van een fund-of-fund-benadering, waarbij de ETF niet rechtstreeks in de onderliggende aandelen investeert maar in andere fondsen, die op hun beurt ook weer cash kunnen aanhouden. Zo ontstaat er een soort cash-op-cash-effect, als een financieel matroesjkapopje.

Een andere belangrijke bron van cashdrag is het dividendbeheer. Veel ETF’s ontvangen dividenden van de bedrijven waarin ze beleggen. Afhankelijk van het dividendbeleid van de ETF, kunnen deze cashflows even blijven hangen voor ze worden herbelegd of uitgekeerd aan de beleggers. In de tussentijd draagt dat geld weinig tot niets bij aan het rendement.

Daarnaast moeten sommige ETF’s anticiperen op uitstapbewegingen van beleggers. Zeker bij fysieke ETF’s die effectief de onderliggende aandelen bezitten, kan een toestroom of uitstroom van kapitaal het fonds dwingen om (tijdelijk) cash aan te houden om de nodige liquiditeit te waarborgen.

Een persoonlijke anekdote: ik had ooit een positie in een zogenaamde smart beta ETF die een specifieke factorstrategie volgde. Mooi verhaal, mooie verwachtingen. Maar omdat de strategie veel herwegingen vereiste, zat het fonds structureel met 3% cash op de balans. Op papier leek dat niet veel, maar op een opwaartse markt van +10% per jaar miste ik daardoor structureel een 0,3% extra rendement. En geloof me, als je dit doortrekt over 20 jaar, doet dat echt pijn.

Hoeveel impact kan cashdrag echt hebben op je rendement?

De impact van cashdrag wordt vaak onderschat omdat het effect subtiel en cumulatief is. Een beetje zoals een sluimerend bankrekeningje dat je ooit hebt geopend en vervolgens vergeet: het groeit niet, het blijft stilletjes achter. In ETF’s kan een cashpositie van slechts 1 tot 3% al zorgen voor een systematisch rendementsverlies van enkele tienden van een procent per jaar. Niet wereldschokkend op de korte termijn, maar op de lange termijn kan dit sneeuwbaleffect je uiteindelijke kapitaal een serieuze deuk geven.

Een simpel rekenvoorbeeld maakt veel duidelijk. Stel je investeert €100.000 in een ETF die exact zijn index volgt, zonder cashdrag. Bij een gemiddeld rendement van 7% per jaar heb je na 20 jaar ongeveer €386.000. Maar stel dat dezelfde ETF gemiddeld 2% cash aanhoudt die niks oplevert. Dan ligt je jaarlijks rendement niet op 7% maar op 6,86%. Na 20 jaar komt je kapitaal dan uit op ongeveer €373.000. Dat is een verschil van €13.000. En geloof me, als je ooit van plan bent om eerder te stoppen met werken, telt elke euro.

Zelf ben ik er na enkele jaren beleggen heilig van overtuigd geraakt: op lange termijn zijn het niet de spectaculaire winsten die je rijk maken, maar het vermijden van stille, stiekeme verliezen zoals cashdrag.

Hoe kun je je beschermen tegen cashdrag?

Helemaal ontsnappen aan cashdrag is lastig, maar er zijn wel manieren om de impact ervan te beperken. Ten eerste is het slim om bij het selecteren van een ETF te letten op de tracking difference, niet enkel op de kostenratio. De tracking difference toont aan hoeveel het werkelijke rendement van de ETF afwijkt van de index die hij volgt. Een slechte tracking difference kan wijzen op onderliggende problemen zoals cashdrag.

Verder zijn er verschillen tussen ETF-types. Fysieke replicatie-ETF’s (die daadwerkelijk de aandelen kopen) hebben doorgaans minder cashdrag dan synthetische ETF’s die werken met swaps en derivaten. Maar dit is geen absolute regel; sommige fysieke ETF’s hebben wél relatief veel cash om operationele redenen.

Een andere optie is kiezen voor ETF’s die dividend automatisch herbeleggen (accumulatie-ETF’s). Bij deze fondsen wordt ontvangen dividend niet uitgekeerd maar onmiddellijk herbelegd, wat de hoeveelheid onbenutte cash kan verminderen.

Tot slot kan ook de fondsbeheerder zelf een verschil maken. Sommige aanbieders staan bekend om hun efficiënte cashmanagement. Anderen… minder. Persoonlijk geef ik meestal de voorkeur aan partijen met een goede reputatie op vlak van indextracking en operationele efficiëntie, zoals Vanguard, iShares of Amundi. Niet omdat ze perfect zijn – perfecte fondsen bestaan niet – maar omdat ze meestal weten hoe ze cash zoveel mogelijk aan het werk moeten zetten.

Waarom cashdrag vandaag relevanter is dan ooit?

Er zijn tijden geweest waarin cash in een fonds minder erg was, bijvoorbeeld wanneer spaarrekeningen nog 4% rente opleverden. In zo’n context dempte cashdrag de returns niet zo zwaar. Vandaag, in een wereld waar cash in ETF’s vaak nauwelijks 1% opbrengt terwijl aandelenmarkten gemiddeld 6 à 8% stijgen, is het contrast veel schrijnender.

Bovendien zijn ETF’s steeds populairder geworden bij het brede publiek. Dat betekent ook dat er steeds meer beweging zit in instap- en uitstapvolumes, wat fondsen soms dwingt om grotere cashbuffers aan te houden om schokken op te vangen. Een fenomeen dat ik zelf ook steeds vaker zie opduiken bij kleinere, niche-ETF’s waar de liquiditeit niet zo robuust is.

Daarom, hoewel het verleidelijk is om alleen naar de TER (Total Expense Ratio) te kijken bij het kiezen van een ETF, is het verstandiger om breder te denken. Lage kosten zijn mooi, maar als cashdrag stiekem een deel van je rendement opslokt, sta je alsnog met een kluitje in het riet.

Cashdrag is zo’n typische beleggersvalkuil die niemand ziet aankomen, maar die elk jaar een klein beetje van je financiële dromen afsnoept. Een beetje zoals motten aan je favoriete trui: onopvallend, maar desastreus op de lange duur.