Wat is Conditional Value at Risk (CVaR)?

CVaR uitgelegd: wat betekent het en waarom zou je het gebruiken?

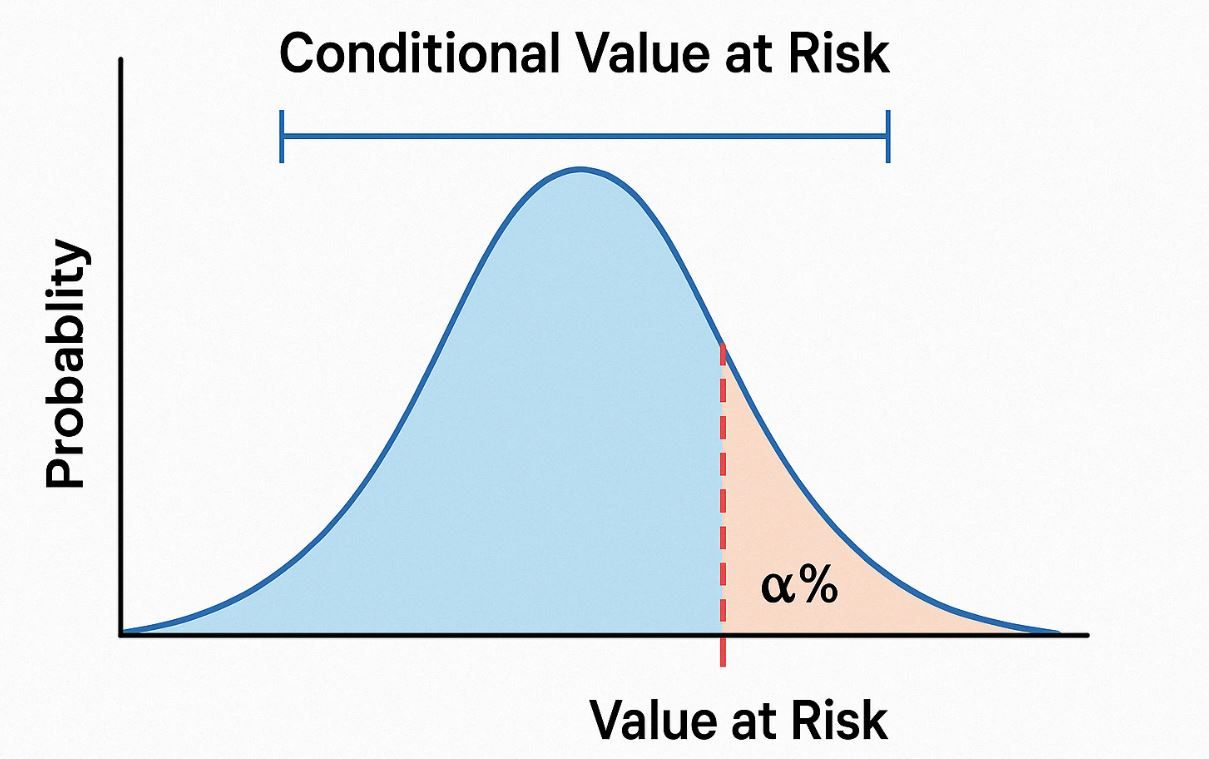

Conditional Value at Risk, vaak afgekort als CVaR en ook wel eens Expected Shortfall genoemd, is een risicomaatstaf die een stap verder gaat dan het klassieke Value at Risk (VaR). Terwijl VaR je vertelt hoeveel je maximaal kunt verliezen met een bepaalde waarschijnlijkheid, kijkt CVaR naar de verwachte verliezen bóven dat niveau. Of anders gezegd: CVaR geeft een inschatting van de gemiddelde schade als het misgaat.

Laat ons een simpel voorbeeld nemen: stel je bent een belegger en je weet dat je portefeuille een 5% kans heeft om meer dan €10.000 te verliezen op een bepaalde dag. Dat is je VaR bij 95% betrouwbaarheidsniveau. CVaR kijkt vervolgens naar al die scenario’s waarin je meer dan die €10.000 verliest, en berekent het gemiddelde verlies in die gevallen. Als dat gemiddelde verlies bijvoorbeeld €14.000 is, dan is je CVaR ook €14.000 bij 95% betrouwbaarheid.

Waarom dat nuttig is? Omdat VaR je een drempel geeft, maar niets zegt over hoe diep de put is waar je in kan vallen. CVaR daarentegen toont de diepte van die put. In mijn ervaring met risicobeheer bij zowel eenvoudige als geavanceerde portefeuilles, geeft CVaR veel meer inzicht in het echte risico. Vooral bij markten die zich grillig gedragen of waarin zwarte zwanen voorkomen, is die extra nuance goud waard.

Hoe verschilt CVaR van Value at Risk (VaR)?

Om CVaR echt goed te begrijpen, moet je de beperkingen van VaR onder ogen zien. VaR zegt eigenlijk: “Er is 5% kans dat je verlies groter is dan dit bedrag.” Dat is op zich al nuttige info, maar het zegt niks over hoe erg die verliezen dan kunnen zijn. Als er één iets is wat elke ervaren belegger weet, dan is het wel dat markten niet altijd netjes binnen statistische kaders blijven. Ze hebben de neiging om af en toe compleet door het lint te gaan.

VaR houdt bovendien geen rekening met wat er gebeurt als je aan de verkeerde kant van de staart van de verdeling zit. Je zou kunnen denken: “Oké, 5% kans dat ik meer dan €10.000 verlies, dus 95% kans dat het minder erg is. Prima toch?” Maar wat als die 5% scenario’s bestaan uit verliezen van €30.000, €50.000 of zelfs meer? Daar komt CVaR om de hoek kijken. CVaR zegt: “Als je in dat rampscenario terechtkomt, hoeveel verlies je dan gemiddeld?”

In technische termen is VaR een percentiel, terwijl CVaR een voorwaardelijk verwachtingswaarde is. En dat maakt CVaR bij uitstek geschikt voor situaties waar je niet alleen wil weten hoe vaak het mis kan gaan, maar ook hoe erg. Vanuit een beleidsmatig standpunt vind ik CVaR altijd interessanter. Vooral banken, pensioenfondsen en vermogensbeheerders maken er gebruik van, net omdat het de diepgang biedt die VaR mist.

Waarvoor wordt CVaR gebruikt in beleggen en risicobeheer?

CVaR speelt een sleutelrol in risicobeheerstrategieën, zowel op micro- als macroniveau. Portefeuillebeheerders gebruiken het om te beoordelen hoe gevoelig hun beleggingen zijn voor extreme marktschommelingen. In plaats van simpelweg een veilige spreiding na te streven, gebruiken sommigen CVaR als criterium bij de samenstelling van hun portefeuille. Dat betekent dat ze actief proberen de ‘staartverliezen’ te minimaliseren in plaats van alleen de variantie of standaardafwijking.

Stel je een portefeuille voor van tech-aandelen. Ze kunnen op goede dagen flink stijgen, maar op slechte dagen evengoed kelderen. Een klassieke optimalisatie zou misschien enkel naar het gemiddelde rendement en de standaarddeviatie kijken. Maar een CVaR-benadering kijkt naar het rendement in het slechtste geval. Als blijkt dat het gemiddelde verlies in het ergste 5% van de scenario’s gigantisch is, dan weet je dat je portefeuille kwetsbaar is. En dat is een rode vlag voor risicogevoelige investeerders.

Daarnaast komt CVaR ook voor in stress testing, kapitaalvereisten en scenario-analyses binnen financiële instellingen. In het kader van regelgeving zoals Basel III en Solvency II speelt CVaR een belangrijke rol in het kwantificeren van kapitaalbuffers voor onverwachte schokken. Sommige verzekeraars gebruiken zelfs CVaR als kernmaatstaf voor hun solvabiliteit.

Persoonlijk gebruik ik CVaR ook bij het evalueren van hefboomproducten of derivatenstrategieën. Waarom? Omdat het daar vaak niet draait om het gemiddelde scenario, maar net om de zeldzame maar vernietigende situaties waarin je als belegger in één klap meer dan verwacht kwijt kan zijn.

Hoe bereken je CVaR concreet in de praktijk?

Het berekenen van CVaR is net iets technischer dan VaR, maar met een beetje basiskennis statistiek valt het goed te doen. In essentie bestaat het proces uit drie stappen:

- Simuleer of verzamel een grote hoeveelheid scenario’s voor je portefeuille (bijvoorbeeld via Monte Carlo-simulaties of historische rendementen).

- Rangschik deze scenario’s van slechtste tot beste rendement.

- Neem het gemiddelde van de slechtste x% van de rendementen (bijvoorbeeld de slechtste 5%).

Dat gemiddelde is je CVaR. In een programmeertaal zoals Python of R kan dit proces vrij vlot verlopen. Veel professionele tools zoals Bloomberg, RiskMetrics of MATLAB hebben CVaR-functionaliteiten ingebouwd, wat het werk vereenvoudigt. Maar je kan het gerust ook in Excel berekenen, zolang je voldoende scenario’s hebt.

Een kleine kanttekening: CVaR is afhankelijk van je aannames over de verdeling van rendementen. In een normale verdeling valt het verschil met VaR nog mee. Maar in realistische scenario’s met scheve of zware staarten (denk aan financiële crisissen), kan CVaR aanzienlijk hoger liggen dan VaR. En dat is vaak de echte waarde van deze maatstaf: het dwingt je om niet alleen naar het gemiddelde pad te kijken, maar ook naar de afgrond aan de zijkant van de weg.

Welke beperkingen en valkuilen zijn er bij het gebruik van CVaR?

Hoewel CVaR veel krachtiger is dan VaR, is het geen magische kristallen bol. Er zijn een paar valkuilen waar je rekening mee moet houden. Ten eerste is de maatstaf slechts zo goed als je data. Als je historische rendementen gebruikt uit een periode zonder extreme schokken, dan onderschat je mogelijk de echte risico’s. Net zoals een luchtfoto genomen op een zonnige dag je weinig zegt over de modderstromen na een storm.

Daarnaast is CVaR een verwachtingswaarde, en die kan misleidend zijn als je verdeling te veel uitschieters bevat. Je neemt namelijk een gemiddelde van de slechtste gevallen, maar dat gemiddelde kan nog steeds een vertekend beeld geven. Zeker bij asymmetrische verdelingen waar één of twee gigantische verliezen de boel domineren.

Ook moet je opletten met het verkeerd interpreteren van CVaR als een zekerheid. Het is een schatting, gebaseerd op aannames en modellen. En zoals met alle modellen geldt: “All models are wrong, but some are useful.”

Tot slot is er nog het praktische probleem van communicatie. CVaR klinkt voor veel mensen abstract, zeker als je praat met niet-kwantitatieve collega’s of klanten. Terwijl “maximaal verlies bij 95% zekerheid” (VaR) nog net te begrijpen valt, is “gemiddeld verlies bij de ergste 5%” soms al een brug te ver. Hier loont het om met voorbeelden te werken, of met simulaties die visueel tonen wat CVaR precies betekent.

Maar ondanks die kanttekeningen blijf ik CVaR een van de meest bruikbare risicomaatstaven vinden, zeker als je verder wil kijken dan het oppervlakkige risico en echt wil weten wat er in de kelder van je portefeuille schuilgaat.