Veeva Systems (VEEV): analyse van dit aandeel

Veeva Systems Inc. is een toonaangevende speler binnen de sector van cloudgebaseerde softwareoplossingen voor de wereldwijde life sciences-industrie. Het bedrijf werd opgericht in 2007 door Peter Gassner (voormalig Salesforce-executive) en heeft sindsdien een indrukwekkend groeipad doorgemaakt. Veeva levert software en diensten die bedrijven helpen bij het beheren van klinische data, regelgeving, klantenrelaties, contentbeheer en compliance, allemaal specifiek afgestemd op de farmaceutische en biotechnologische sector.

Wat Veeva uniek maakt, is hun sectorgerichte aanpak. In plaats van generieke softwareoplossingen aan te bieden voor meerdere industrieën, focust Veeva zich uitsluitend op de life sciences-markt. Hun vlaggenschipproduct, Veeva CRM, is specifiek ontworpen voor commerciële teams in farma en biotech. Daarnaast biedt het bedrijf Veeva Vault, een cloudplatform dat organisaties helpt bij het beheren van content en data binnen klinische, regelgevende en kwaliteitsdomeinen.

Veeva Systems opereert wereldwijd en bedient zowel grote farmaceutische bedrijven zoals Pfizer, Novartis en GSK, als kleinere biotechs. Sinds de beursgang in 2013 op de New York Stock Exchange onder het tickersymbool VEEV, heeft het bedrijf zich gevestigd als een betrouwbare en winstgevende groeier in de technologiesector. In 2021 kondigde Veeva aan dat het een Public Benefit Corporation (PBC) zou worden, wat betekent dat het naast winst ook maatschappelijke waarde wil creëren—aantrekkelijk voor ESG-investeerders.

De prijsevolutie van het aandeel over de voorbije jaren

Het aandeel van Veeva Systems kende sinds zijn beursintroductie in 2013 een opvallend groeitraject. De IPO-prijs lag rond de $20 per aandeel. Tegen 2021 bereikte de koers een hoogtepunt van bijna $340, wat overeenkomt met een stijging van meer dan 1.500% in minder dan een decennium. Deze stijging werd gedreven door sterke omzetgroei, toenemende winstmarges en de groeiende afhankelijkheid van life sciences-bedrijven van digitale tools en data-oplossingen.

Sindsdien is de koers echter volatieler geworden. Net als veel tech- en groeiaandelen kreeg ook Veeva te maken met een correctie vanaf eind 2021, mede door stijgende rentes en een rotatie weg van groeiaandelen naar waardeaandelen. In mei 2024 noteerde het aandeel rond de $190, een terugval van bijna 45% ten opzichte van zijn piek. Desondanks blijft de waardering relatief stevig met een koers-winstverhouding van om en bij de 45, wat aantoont dat beleggers nog steeds sterke groei verwachten.

In termen van kerncijfers (FY 2024):

- Omzet: $2,55 miljard (+10% jaar-op-jaar)

- Nettoresultaat: $546 miljoen

- Brutomarge: +70%

- Cashpositie: $3 miljard, schuldenvrij

Vandaag in mei 2025 noteert het aandeel rond de $235.

De verwachtingen voor de koers in de komende vijf jaren

De vooruitzichten voor Veeva Systems op de middellange termijn zijn overwegend positief, zij het met nuances. Analisten verwachten dat de omzet jaarlijks met gemiddeld 10 à 15% zal blijven groeien, gedreven door toenemende digitalisering in de life sciences-sector, meer klinische studies wereldwijd en strengere compliance-eisen. Met name het Vault-platform blijft groeien, aangezien farmabedrijven steeds meer content en documentatie digitaal beheren in een streng gereguleerd kader.

Bovendien diversifieert Veeva zich stilaan verder, met onder andere oplossingen voor de medtech- en cosmeticasector. Deze sectoren staan voor vergelijkbare uitdagingen op vlak van regelgeving en klantbeheer, en vormen dus natuurlijke uitbreidingsmarkten.

Toch zijn er ook risico’s. De concurrentie neemt toe, onder meer van Salesforce (Veeva’s voormalige partner), Oracle en IQVIA. Ook de groei kan afnemen als grote klanten vertragen met nieuwe IT-investeringen of als er consolidatie optreedt binnen farma. De recente beslissing van enkele grote klanten om hun eigen systemen te bouwen (zoals Pfizer in bepaalde gevallen) kan op langere termijn een risico zijn.

Op basis van een conservatieve inschatting zou de koers over vijf jaar opnieuw richting $300 kunnen evolueren, mits behoud van de huidige groeidynamiek en marges. In een optimistisch scenario, waarin nieuwe markten en producten aanslaan, is zelfs een koers boven de $350 niet ondenkbaar. In een negatiever scenario met trager groeiende marges en toegenomen concurrentie, zou het aandeel echter ook terug kunnen zakken richting $150.

Dividendbeleid en evolutie

Veeva Systems keert geen dividend uit en heeft ook geen plannen om dat op korte termijn te doen. Het bedrijf kiest ervoor om de winsten te herinvesteren in groei en innovatie. Dit is typerend voor technologiebedrijven in een expansiefase. Gezien de sterke balans en het hoge kasoverschot zou Veeva in theorie wél dividend kunnen uitkeren, maar de focus ligt voorlopig op waardecreatie via productontwikkeling en acquisities.

Voor beleggers die mikken op stabiele inkomstenstromen is Veeva dus minder geschikt. Wie echter mikt op kapitaalgroei en innovatie, vindt in VEEV mogelijk een aantrekkelijke kandidaat.

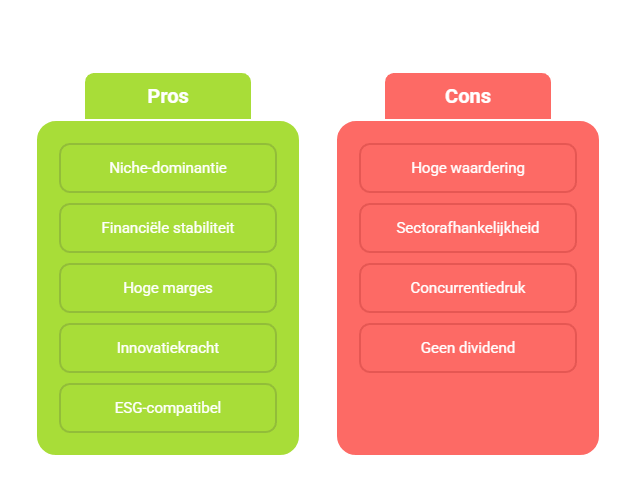

Argumenten pro aankoop van dit aandeel

- Sectorgerichte specialisatie: Veeva is dé dominante speler in cloudsoftware voor life sciences. Die nichefocus maakt het bedrijf uniek en moeilijk vervangbaar.

- Sterke financiële positie: Schuldenvrij met een miljardenpositie in cash. Hierdoor is het bestand tegen macro-economische schokken en klaar om opportuniteiten te benutten.

- Solide groeimarges: Hoge brutomarges (meer dan 70%) en recurrente inkomsten via abonnementen zorgen voor voorspelbaarheid.

- Innovatiekracht: Continue uitbreiding van het Vault-platform en nieuwe markten (zoals medtech) bieden groeipotentieel.

- ESG-compatibel: Als Public Benefit Corporation zet Veeva expliciet in op maatschappelijke verantwoordelijkheid. Dat trekt langetermijninvesteerders aan.

Argumenten contra aankoop van dit aandeel

- Hoge waardering: Met een K/W boven 45 blijft het aandeel duur, zelfs na de koersdaling sinds 2021.

- Afhankelijkheid van de farmasector: Vertraging in farma-investeringen of consolidatie binnen klanten kan wegen op de groei.

- Concurrentiedruk: Grote spelers zoals Salesforce en Oracle willen ook een stuk van de koek, wat druk kan zetten op Veeva’s marktaandeel.

- Geen dividend: Voor inkomensgerichte beleggers is het aandeel minder aantrekkelijk.

Samenvatting van de analyse

Veeva Systems is een hoogwaardig groeibedrijf met een sterke positie in de nichemarkt van cloudoplossingen voor de life sciences-industrie. Het combineert sterke marges, een robuuste balans en een focus op innovatie met een duurzaamheidsgericht bedrijfsmodel. Toch is het aandeel niet goedkoop en zijn er reële risico’s, zoals toenemende concurrentie en sectorafhankelijkheid. Voor langetermijnbeleggers die geloven in de digitalisering van de gezondheidszorg, kan VEEV een waardevolle toevoeging zijn aan de portefeuille—maar dan wel met het besef dat dit aandeel eerder mikt op groei dan op stabiel inkomen.