Proximus Groep (PROX): analyse van dit aandeel

Inleiding tot Proximus

De Proximus Groep is een Belgisch telecombedrijf en één van de grootste spelers op de Belgische markt. Oorspronkelijk opgericht als RTT (Regie voor Telegraaf en Telefoon) en later omgevormd naar Belgacom, draagt het bedrijf sinds 2014 de naam Proximus. Proximus biedt een brede waaier aan diensten aan, waaronder vaste en mobiele telefonie, internet, digitale televisie en ICT-oplossingen. De groep bezit naast het hoofdmerk Proximus ook andere merken zoals Scarlet en Mobile Vikings, en heeft belangen in internationale bedrijven zoals BICS (Belgacom International Carrier Services). Het is genoteerd op Euronext in Brussel én is een deel van de BEL20 index.

De Belgische overheid bezit nog steeds ongeveer 53% van de aandelen, wat Proximus een semi-overheidskarakter geeft. Dit heeft invloed op de strategie en investeringsbeslissingen, die vaak gericht zijn op brede maatschappelijke dienstverlening naast puur winstbejag. In de afgelopen jaren heeft Proximus sterk geïnvesteerd in de uitrol van glasvezelnetwerken (Fiber) en de introductie van 5G-technologie. Deze initiatieven kaderen in de strategie ‘#inspire2022’ en het vernieuwde ‘Bold2025’-plan, waarmee het bedrijf zich toekomstbestendig wil maken.

In een snel veranderende telecomwereld, waar concurrentie toeneemt en klanten steeds hogere eisen stellen, probeert Proximus zich te onderscheiden door in te zetten op kwaliteit van dienstverlening, innovatieve digitale oplossingen en aantrekkelijke bundelaanbiedingen. De uitdaging blijft om deze investeringen te verzoenen met winstgevendheid, vooral gezien de relatief hoge schuldenlast.

De prijsevolutie van Proximus Groep (PROX) over de voorbije jaren inclusief enkele core metrics

De beurskoers van Proximus kende de afgelopen jaren een grillig verloop. In 2019 schommelde het aandeel nog rond de €27, maar sindsdien is een gestage daling ingezet. In maart 2025 noteert het aandeel rond de €5,5, een niveau dat Proximus niet meer gezien had sinds de financiële crisis van 2008.

Enkele kerncijfers (eind 2024) verduidelijken de situatie:

- Omzet: ongeveer €5,6 miljard per jaar

- Nettoresultaat: sterk dalend, met een verwachte lichte winst in 2024 na een verlies in 2023

- Brutobedrijfskasstroom (EBITDA): ongeveer €1,6 miljard

- Netto financiële schuld: ruim €2,8 miljard, een stijging door zware investeringen

- Dividendrendement: hoog, rond de 12% door de lage koers, maar structureel onzeker

De combinatie van hoge investeringsnoden, concurrentiedruk en een trage omzetgroei heeft het vertrouwen van beleggers aangetast. Analisten volgen Proximus met een kritische blik, vooral vanwege de krappe marges en de stijgende rente die de financieringskosten doet toenemen.

De verwachtingen voor de koers van dit aandeel in de komende vijf jaren

De vooruitzichten voor Proximus zijn gemengd. Enerzijds zijn er fundamentele investeringen in glasvezel en 5G, die de komende vijf jaar kunnen resulteren in een sterker en moderner netwerk. Dit zou de concurrentiekracht van Proximus aanzienlijk kunnen verhogen en de inkomsten uit internet- en zakelijke diensten kunnen aanzwengelen.

Anderzijds wegen de hoge schulden en de dalende operationele marges zwaar op de balans. Bij een economische verzwakking of blijvend hoge rentevoeten kan dit de financiële flexibiliteit van Proximus ernstig beperken. De markt verwacht dat de uitrol van glasvezel tegen 2028 voltooid zal zijn in grote stedelijke gebieden, maar pas vanaf dan zal er significante kasstroom gegenereerd worden uit deze investeringen.

De meeste analisten voorzien een geleidelijke stabilisatie van de koers tussen €8 en €11 in de komende vijf jaar, op voorwaarde dat:

- Proximus erin slaagt om zijn kosten onder controle te houden

- De investeringsprogramma’s op schema blijven

- Nieuwe diensten (zoals 5G-oplossingen voor bedrijven) succesvol worden uitgerold

Een terugkeer naar de niveaus boven de €20 lijkt op korte termijn uitgesloten tenzij er fundamentele marktomstandigheden veranderen, zoals fusies of aanzienlijke marktconsolidatie.

Betaalt Proximus Groep (PROX) een dividend of niet, en hoe evolueert dat?

Proximus staat bekend als een klassieke dividendaandelenfavoriet in België. Historisch gezien keerde het bedrijf een royaal dividend uit, doorgaans goed voor een rendement van 5% tot zelfs 7%. Echter, door de recente uitdagingen heeft het management het dividendbeleid herzien.

Vanaf 2023 werd het dividend fors verlaagd: waar eerder €1,50 per aandeel werd uitgekeerd, zakte dit naar €0,60. In 2024 en 2025 mikt Proximus op een beleid waarbij het dividend gekoppeld wordt aan de onderliggende vrije kasstroom. Dit betekent dat het dividend kan variëren in functie van investeringen en inkomsten. Gezien de huidige vooruitzichten wordt een dividendrendement van 6% à 8% als haalbaar beschouwd, maar beleggers moeten rekening houden met mogelijke verdere schommelingen.

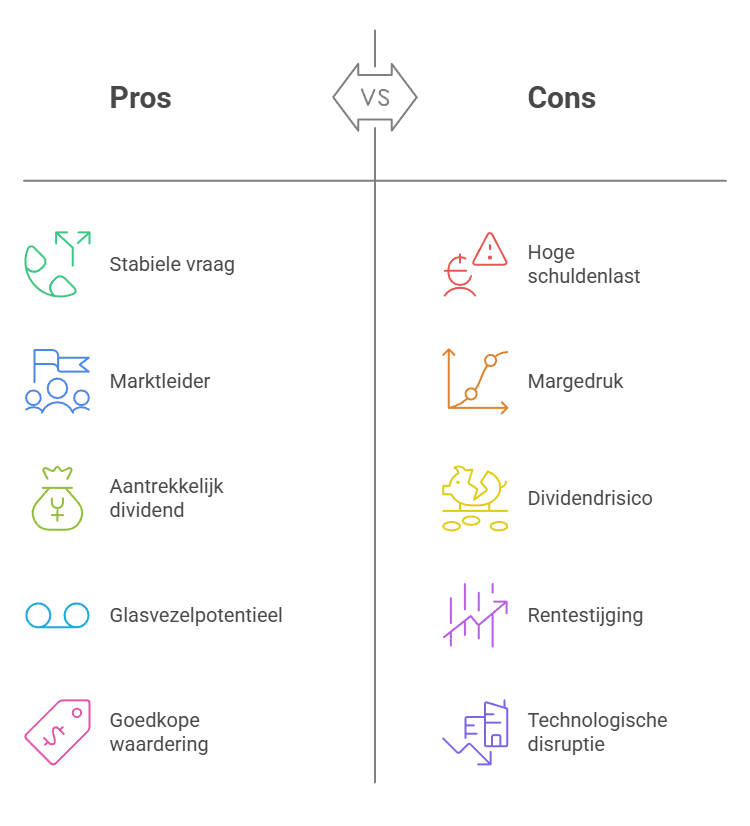

Wat zijn de argumenten pro aankopen van dit aandeel?

Er zijn verschillende argumenten waarom een belegger zou overwegen om Proximus-aandelen te kopen:

- Stabiele vraag naar telecomdiensten: Telefonie, internet en televisie zijn basisbehoeften geworden, waardoor de inkomsten relatief stabiel blijven in crisistijden.

- Sterke positie op de Belgische markt: Proximus blijft marktleider in vaste telefonie en breedbandinternet.

- Interessant dividendrendement: Ondanks recente verlagingen blijft het dividend aantrekkelijk voor inkomensgerichte beleggers.

- Potentieel van glasvezel: De investering in glasvezel kan op langere termijn leiden tot hogere marges en concurrentievoordeel.

- Relatieve waardering: Op basis van klassieke waarderingsmaatstaven (zoals EV/EBITDA) noteert Proximus relatief goedkoop in vergelijking met sectorgenoten.

Wat zijn de argumenten contra aankopen van dit aandeel?

Toch zijn er ook stevige tegenargumenten:

- Hoge schuldenlast: De investeringen in glasvezel en 5G drukken zwaar op de balans.

- Structurele margedruk: Door toenemende concurrentie (bijv. Telenet, Orange Belgium) en prijsdruk blijven de marges onder druk staan.

- Dividend onzekerheid: Een verdere verlaging of opschorting van het dividend blijft een reëel risico.

- Stijgende rente: Hogere financieringskosten kunnen de winstgevendheid verder aantasten.

- Risico van technologische disruptie: Snelle veranderingen in technologie en klantengedrag kunnen bestaande modellen onderuit halen.

Korte samenvatting van onze analyse van dit bedrijf

Proximus is een solide, maar momenteel uitdagende belegging. De combinatie van stabiele inkomsten en hoge investeringen maakt het een aandeel dat vooral aantrekkelijk is voor beleggers die geloven in de langetermijntransformatie naar een digitale infrastructuurspeler. Het aantrekkelijke dividend kan een troef zijn, maar is niet gegarandeerd. Voor wie risico kan nemen en een geduldige horizon heeft, kan Proximus een interessante toevoeging aan de portefeuille zijn. Voor wie absolute veiligheid zoekt, zijn er waarschijnlijk betere alternatieven.