Private credit: een high-risk, high-reward belegging

Private credit — ook wel “private debt” of “niet-beursgenoteerde leningen” genoemd — klinkt op het eerste gezicht misschien als iets waar enkel hedgefondsen of familiebedrijven met een eigen vliegtuig zich aan wagen. Maar niets is minder waar. Deze beleggingscategorie groeit razendsnel, ook onder vermogende particulieren, family offices en zelfs pensioenfondsen. De aantrekkingskracht? Torenhoge rente-inkomsten. Het risico? Net zo hoog. Zoals een oude beurswijsheid zegt: “Er is geen rendement zonder risico.” En bij private credit is dat risico er zéker. Maar dat wil niet zeggen dat het per definitie onverstandig is. Integendeel.

Wat is private credit precies?

Private credit is een verzamelnaam voor leningen die niet via de beurs worden verhandeld. Het gaat meestal om kredieten aan middelgrote of grote bedrijven die (tijdelijk) geen toegang hebben tot de traditionele kapitaalmarkten. Denk aan een onderneming die wil uitbreiden, maar waar banken weigerachtig staan tegenover bijkomende kredietverlening. Een private credit-fonds kan dan een lening verstrekken — vaak met een hogere rente en strengere voorwaarden.

Die rentevergoeding is exact wat beleggers aantrekt. In een wereld waar obligaties lange tijd nauwelijks iets opbrachten, sprong private credit in het oog met rendementen die makkelijk 8% à 12% of zelfs meer konden bedragen. Zeker bij zogeheten “direct lending”, waarbij rechtstreeks aan bedrijven wordt geleend zonder tussenkomst van banken, loopt het rendement op. Maar daarmee stijgt ook het risico. En laat dat nu net het dubbele gezicht zijn van deze belegging: je krijgt goed betaald voor het nemen van dat risico, maar je moet er ook echt tegen kunnen dat het fout kan lopen.

Waarom wordt private credit steeds populairder?

De groei van deze markt komt niet uit het niets. Banken zijn sinds de financiële crisis van 2008 veel voorzichtiger geworden. Ze moeten aan strengere regels voldoen en houden daarom de vinger op de knip, zeker bij bedrijven met een verhoogd risicoprofiel. Die financieringskloof wordt gretig opgevuld door private kredietverstrekkers. Private equity-huizen, gespecialiseerde fondsen en vermogende beleggers stappen in dat gat — met als beloning hogere rendementen.

Tegelijk is er bij beleggers een brede zoektocht naar rendement. Obligaties boden jarenlang nauwelijks enige opbrengst, en aandelenmarkten bleven grillig. Dan lijkt private credit plots als een reddingsboei: een manier om een consistente cashflow te genereren. Zeker in een klimaat van stijgende rente, waarin oude obligaties in waarde dalen, biedt private credit vaak een variabele rentevoet die mee stijgt met de marktrente. Klinkt goed, toch?

Maar voor elke medaille is er een keerzijde. Private credit is géén liquide belegging. Je zit vaak voor jaren vast. Verkopen is niet evident, want er is geen secundaire markt zoals bij beursgenoteerde aandelen. En als het bedrijf waaraan je geld hebt geleend in de problemen komt, ben je misschien de pineut.

Welke risico’s neem je bij private credit?

Het risico bij private credit zit niet alleen in het gebrek aan liquiditeit. Er zijn meerdere lagen van onzekerheid, die vaak pas boven water komen als het economisch slechter gaat. Denk bijvoorbeeld aan:

- Kredietrisico: het bedrijf kan in gebreke blijven en zijn schulden niet meer aflossen.

- Structuurrisico: je weet soms minder goed waar je in belegt. Er is geen beursnotering, geen dagelijkse rapportage, en vaak geen rating van een externe instantie.

- Herstructureringsrisico: als het misloopt, moet je onderhandelen over terugbetaling of afschrijving. Daar kruipt tijd en geld in.

- Concentratierisico: veel fondsen hebben een beperkte portefeuille met een handvol leningen. Als één partij valt, voel je dat onmiddellijk in het rendement.

En toch, ondanks die risico’s (of misschien net daardoor), blijft private credit aantrekkelijk voor wie weet waar hij aan begint. Maar je moet geen roze bril opzetten. Je kijkt beter naar deze belegging zoals je naar een wilde stier kijkt: krachtig, indrukwekkend, maar potentieel gevaarlijk als je onvoorbereid de arena in stapt.

Voor wie is private credit geschikt?

Private credit is géén instapbelegging. Je belegt hier best pas in als je al een goed gespreide portefeuille hebt opgebouwd. Zie het als een aanvulling, een kruid in de beleggingensoep, niet als de basis. Het is geschikt voor beleggers met een lange horizon, een stevige risicotolerantie en een voorliefde voor complexe dossiers. Je moet de tijd nemen om de voorwaarden te lezen, de emittenten te analyseren, en je huiswerk te maken. En vooral: je moet het geld echt kunnen missen voor de duur van de belegging. Liquiditeit is zeldzaam in deze hoek van de markt.

Toch zie ik persoonlijk wél potentieel in deze categorie. Ik ken beleggers die sinds jaren via gespecialiseerde fondsen mooie, stabiele rendementen behalen met private credit. Maar ik ken er ook die geld verloren aan leningen die nooit werden terugbetaald. De sleutel? Doe het niet blind. Kies voor beheerders met een lange staat van dienst, die een bewezen track record hebben, en die niet bezwijken voor de drang naar excessieve rendementen ten koste van gezond kredietbeheer.

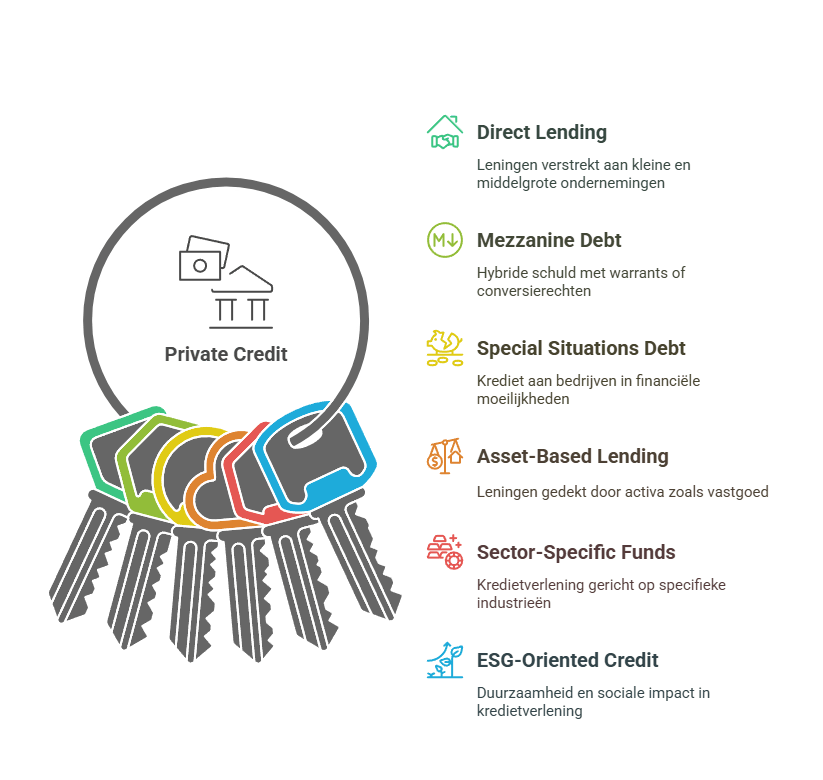

Welke vormen van private credit bestaan er?

Private credit komt in verschillende smaken. De bekendste is direct lending, waarbij leningen verstrekt worden aan kmo’s. Daarnaast heb je ook mezzanine debt (een hybride tussen schuld en eigen vermogen, vaak met warrants of conversierechten), special situations debt (krediet aan bedrijven in moeilijkheden), en asset-based lending (leningen gedekt door activa zoals vastgoed, facturen of inventaris).

Er zijn ook sectorgerichte fondsen — denk aan kredietverlening in de gezondheidszorg, technologie of infrastructuur. Sommige fondsen kiezen resoluut voor leningen met variabele rente, andere voor vaste rente. De mate van risicospreiding, geografische focus en looptijd varieert sterk. Het loont dus om goed te vergelijken, net zoals je dat zou doen bij het kopen van een huis of auto. Want eenmaal ingestapt, zit je er meestal voor vijf tot zeven jaar aan vast.

Een opkomende niche is ESG-georiënteerde private credit, waarbij ook duurzaamheid en sociale impact worden meegewogen. Sommige fondsen verstrekken enkel leningen aan bedrijven die hun ecologische voetafdruk verkleinen of actief bijdragen aan een betere samenleving. Dat maakt het extra aantrekkelijk voor beleggers die ook met hun geld verschil willen maken — al blijft het rendement ook hier de drijfveer.

Wat is mijn persoonlijke kijk op private credit?

Laat ik eerlijk zijn: ik vind private credit een boeiende, maar tegelijk grillige beleggingsoptie. Het is als het huren van een oldtimer: je krijgt bewonderende blikken en een unieke ervaring, maar je weet dat het onderhoud intensief is en dat je beter wat geld achter de hand houdt voor wanneer er iets misgaat.

Voor wie graag zelf de touwtjes in handen houdt en geen schrik heeft van papieren vol kleine lettertjes, kan het een interessante toevoeging zijn. Vooral in tijden van hogere rentevoeten lijkt private credit opnieuw terrein te winnen. Maar ik zou het nooit aanraden als “core holding”. En áls je erin stapt, verdeel je inzet over meerdere fondsen of structuren. Zo vermijd je dat één misgelopen lening je hele rendement wegvreet.

Private credit kan écht waarde toevoegen aan een goed gespreide portefeuille. Maar het is een complex beest. Zoals bij elk beleggingsvehikel geldt ook hier: weet waarin je stapt, wees kritisch, en volg je buikgevoel — maar laat dat buikgevoel zich wel eerst informeren. Dan wordt het misschien geen wilde rit, maar een doordachte expeditie met verrassend rendement.