Outcome ETF’s: wat zijn deze Buffer ETF’s en waarvoor worden ze gebruikt?

Er hangt soms een mysterieuze sfeer rond beleggingen die een vorm van vooraf bepaald rendement of bescherming bieden. Ik herinner me nog de eerste keer dat ik over outcome ETF’s (ook wel Buffer ETF’s) hoorde. Het klonk aanvankelijk als iets uit een financieel sprookje: een beleggingsinstrument dat belooft de neerwaartse risico’s te beperken en tegelijkertijd kansen op groei te bieden. Toch is het niet zomaar een tovertruc, want er zitten heel wat mechanismen achter deze ETF-constructies. In onderstaande uiteenzetting duik ik graag dieper in op het fenomeen van outcome ETF’s, waarbij ik met een nuchtere blik en een klein vleugje humor mijn persoonlijke kijk deel. Tegelijkertijd blijf ik bewust van het feit dat er altijd valkuilen zijn. Zo beschouw ik deze strategieën als interessante opties voor bepaalde profielen, maar niet als een kant-en-klare oplossing voor alles. In het vervolg van dit artikel ga ik in op de manier waarop outcome ETF’s werken, wat hen onderscheidt van gewone indexfondsen en waarom iemand de stap zou zetten om in deze instrumenten te investeren. Ik deel ook een paar ervaringen en meningen die ik de afgelopen jaren heb opgebouwd. Het is geen pleidooi voor of tegen, maar wel een poging om wat meer helderheid te scheppen over deze boeiende categorie.

Wat maakt outcome ETF’s zo anders?

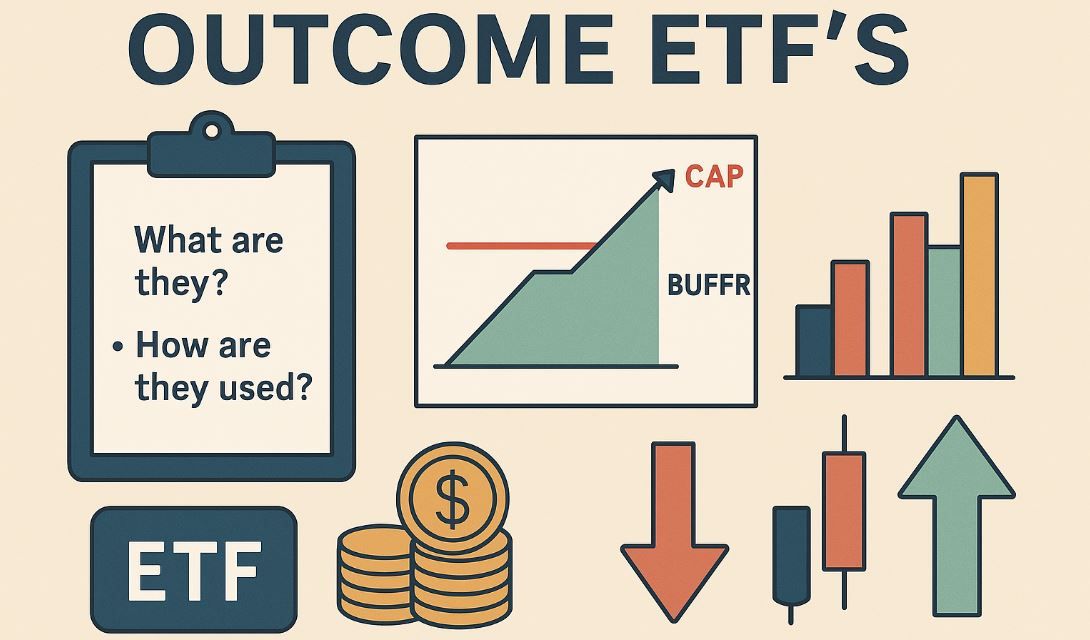

Er bestaan heel wat soorten ETF’s, maar outcome ETF’s springen eruit door hun manier van risico- en rendementsbeheersing. In de kern zijn het beleggingsfondsen die op de beurs verhandeld worden, net als gewone ETF’s. Het verschil schuilt erin dat ze werken met afgebakende ‘uitkomsten’, ofwel vooraf gedefinieerde doelstellingen voor het rendement en de bescherming. Een outcome ETF kan bijvoorbeeld bepalen dat beleggers een begrensde winst kunnen behalen als de markt stijgt, en dat een deel van het verlies wordt afgedekt bij een daling. Het knapste vind ik nog wel de ingenieuze onderliggende structuur, want daar komen allerlei optietactieken bij kijken.

Die optietactieken zorgen ervoor dat de uitbetaling binnen bepaalde limieten gebeurt. Stel dat er een ETF is die na één jaar een maximumrendement van bijvoorbeeld 10% kan bereiken als de onderliggende index stijgt. Tegelijkertijd kan er een bescherming ingebouwd zijn tegen een verlies van de eerste 10% als de markt in het rood duikt. Dit is natuurlijk erg versimpeld weergegeven, maar het geeft een idee van hoe outcome ETF’s hun focus leggen op het minimaliseren van scherpe dalingen en het capteren van een stuk van de stijging. Men koopt en verkoopt opties op de onderliggende index waardoor de afgebakende bandbreedte in mogelijkheden ontstaat. Het mooie is dat men zo een min of meer voorspelbare uitkomst heeft, althans in ideale omstandigheden. Toch betekent dit niet dat je helemaal geen risico meer loopt, want als de markt heel sterk daalt of net heel sterk stijgt, zijn er grenzen aan hoeveel je beschermt of hoeveel je kunt profiteren.

Zelf vind ik het onderscheidende aspect vooral de psychologische rust die sommige mensen hieruit halen. Er is iets geruststellends aan een product waar je tenminste een idee hebt van je mogelijke verlies en winst. Het gevoel van een buffer – zelfs al is het maar gedeeltelijk – kan een vorm van vertrouwen geven. Tegelijkertijd heb je geen gratis verzekering, want je betaalt in zekere zin voor die bescherming. De kost is meestal dat je minder profiteert van extreme koersstijgingen. Denk aan het spreekwoord: “Elk voordeel heeft zijn nadeel.” Outcome ETF’s zijn dus niet vrijblijvend, maar wel bijzonder verfijnd qua constructie. In mijn ogen kunnen ze zeker hun waarde hebben voor mensen die een gevarieerde beleggingsmix willen en die wat meer stabiliteit nastreven dan bij traditionele ETF’s, maar ze zijn geen wonderoplossing. Het blijven immers financiële instrumenten die onderhevig zijn aan marktschommelingen, al is de impact iets meer begrensd.

Hoe worden de opbrengsten bepaald?

Bij outcome ETF’s steunt de uiteindelijke opbrengst op de optiestructuur die het fonds hanteert. Typisch zal de aanbieder van zo’n ETF call- en putopties aankopen en verkopen op de onderliggende index, waardoor er een bepaald pad voor het rendement wordt uitgestippeld. Voor mij was het eerst een vrij complex gegeven: hoe kun je het rendement ‘programmeren’? Maar zodra ik doorkreeg dat de optiemarkt zich perfect leent tot het afdekken van bepaalde risico’s én het begrenzen van de winst, viel alles enigszins op z’n plek. Hoewel ik het verstandig vind om enkel in outcome ETF’s te stappen als je ten minste globaal begrijpt hoe de gebruikte optieconstructies werken, merk ik dat veel particuliere beleggers zich er ook aan wagen zonder uitgebreide voorkennis. Ze laten het rekenwerk over aan het fonds, wat uiteraard heel verleidelijk kan zijn.

In eenvoudige bewoordingen: stel dat een ETF een jaar lang de S&P 500 volgt. Met de inzet van callopties kan de beheerder inspelen op koersstijgingen, maar daar zit dan een bepaalde ‘cap’ op. Dat betekent dat als de index bijvoorbeeld 15% stijgt, jij misschien ‘maar’ 12% rendement krijgt omdat er een limiet zit op je winst. Tegelijkertijd kan een buffer van, zeg, 8% daling worden ingebouwd aan de onderkant door het gebruik van putopties. Als de markt dus 10% zakt, hoeft het verlies niet volledig op jouw bord terecht te komen. Maar gaat de index 20% onderuit, dan is de bescherming voorbij die 8% uitgeput en komt het extra verlies toch binnen. Dit maakt outcome ETF’s aantrekkelijk voor beleggers die bereid zijn een deel van de mogelijke pieken in te leveren in ruil voor een vorm van matiging bij forse dalingen. Persoonlijk vind ik het een interessante gedachtegang: kiezen voor een bescheidere winst in positieve scenario’s en niet helemaal kopje-onder gaan in slechte tijden.

Al die opties hebben uiteraard een prijskaartje. De kostenstructuur van outcome ETF’s kan hoger zijn dan bij passieve ETF’s die enkel een index volgen. Dit is logisch, want het komt neer op een pakket aan optieposities die de beheerder zorgvuldig moet samenstellen en bijsturen. Mijn eigen ervaring is dat als je outcome ETF’s vergelijkt met gewone indextrackers, je wel wat meer kosten in rekening moet brengen. Die extra kosten kunnen het uiteindelijke rendement op termijn drukken. Daar staat tegenover dat sommigen die extra kost kunnen rechtvaardigen door het gevoel van matige gemoedsrust en beveiliging. Toch blijf ik erbij dat je niet blind moet varen op deze producten. Ik vraag mezelf altijd af of ik de limieten – zowel de bescherming als het winstplafond – vind aansluiten bij mijn persoonlijke beleggingsdoelen. Vaak is het een compromis: minder extreme winsten, maar mogelijk ook minder pijnlijke verliezen.

Strategische toepassingen in een portefeuille

Outcome ETF’s zijn niet enkel voorbehouden aan een paar professionele beleggers. Ook particuliere beleggers kunnen ze toevoegen aan hun portefeuille, zij het met de nodige bedachtzaamheid. Ik hoor mensen weleens beweren dat outcome ETF’s een complete vervanging zouden kunnen zijn voor defensieve beleggingsstrategieën. Dat durf ik te betwijfelen, want de strategie is geen garantie tot zorgeloosheid. Wel zie ik dat veel beleggers ze gebruiken als een soort middensegment tussen bijvoorbeeld risicovolle groeiaandelen en traditionele obligaties. Zelf heb ik weleens geëxperimenteerd met dit idee in mijn portefeuille: ik had een kern van klassieke, breed gespreide ETF’s, aangevuld met een deel outcome ETF’s om mijn blootstelling aan neerwaartse risico’s iets te temperen. Dat gaf een zekere spreiding die ik persoonlijk best prettig vond, al is zoiets altijd een kwestie van smaak.

Je zou outcome ETF’s kunnen inzetten als een manier om je volatiliteit te dempen. Veel mensen vinden extreme koersbewegingen vervelend en willen een wat vlakker verloop van hun beleggingen. Outcome ETF’s hebben precies dat voor ogen: kleinere pieken én kleinere dalen, op voorwaarde dat de markt niet buiten de vooraf bepaalde bandbreedtes gaat. In tijden van heftige volatiliteit kan dat een voordeel zijn. In een scenario waarin de beurs flink stijgt, kan het echter ook frustrerend zijn als je aan je winstplafond zit en niet meeprofiteert van het resterende deel van de rally. Het is dus belangrijk om te beseffen dat je niet zomaar elk potentieel rendement binnenhaalt. Je neemt als het ware een afgelijnde route: je stapt in de bus met een bepaalde eindhalte in gedachten, maar de bus rijdt niet door naar het volgende dorp als dat opeens ook interessant wordt.

Voor mij is het gebruik van outcome ETF’s in de praktijk sterk verbonden met mijn persoonlijke doelstellingen. Ben ik vooral uit op maximale groei, ongeacht de schommelingen? Dan lijkt een eenvoudige aandelen-ETF en wat durf interessanter. Wil ik wat meer stabiliteit omdat ik niet goed slaap van grote verliezen? Dan is er een zekere logica in het omarmen van deze constructie. Overigens zijn er ook andere methodes om gedeeltelijke bescherming te regelen, zoals opties rechtstreeks kopen, een gespreide assetallocatie met obligaties of zelfs defensieve fondsen. Outcome ETF’s vormen een extra laag in het spectrum, maar niet de enige en zaligmakende keuze. Ik zie er de meerwaarde van in, vooral als je op zoek bent naar een oplossing die in één product een combi van matige bescherming en groei geeft. Maar de beleving is zeer persoonlijk.

Persoonlijke overwegingen en nuances

Bij het evalueren van outcome ETF’s kijk ik graag naar de vraag: in hoeverre passen ze bij mijn beleggingshorizon en comfortniveau? Ik ben van mening dat outcome ETF’s vooral geschikt zijn voor wie geen extreme rendementen nastreeft en toch iets van bescherming zoekt. Misschien wil je bijvoorbeeld je vermogen stapsgewijs laten groeien, maar de pijn van een plotselinge beurskrach verminderen. Dan kan dit type product helpen. Toch is het goed om niet te vergeten dat de bescherming eindig is. Een buffer van 10% klinkt mooi, maar als de markt 30% inzakt, ben je nog altijd 20% van je inleg kwijt. Het is dus niet zo dat je volledig veilig zit. Daar moeten we eerlijk in zijn.

Een andere nuancering is dat je outcome ETF’s meestal per specifieke periode koopt. Vaak hebben ze een vaste cyclus, bijvoorbeeld een jaar of twee jaar, waarna de structuur wordt herzien. Als je te laat instapt of juist tussentijds uitstapt, kun je je rendement of bescherming enigszins beïnvloeden. Dat vraagt dus wat timing, al raad ik persoonlijk niet aan om per se met timing te gaan goochelen. Ik probeer voor mezelf altijd een nuchtere inschatting te maken: wil ik over de komende twaalf tot vierentwintig maanden een defensievere insteek op een bepaalde index, dan overweeg ik een outcome ETF. Wil ik gewoon vasthouden aan de marktgroei op lange termijn zonder bovengrens, dan blijf ik bij reguliere ETF’s. Het is geen wet van Meden en Perzen, maar het helpt me om helderheid te behouden.

Ik zie in outcome ETF’s een boeiende evolutie: ze zijn ontstaan omdat er vraag was naar producten die beleggers enigszins kunnen beschermen zonder alles zelf in opties te moeten regelen. Ik waardeer dat aspect, want ik weet dat het aankopen van opties direct op de markt niet voor iedereen een handig pad is. Toch is het belangrijk om alle voor- en nadelen tegen elkaar af te wegen. Soms is een hoger kostenplaatje gerechtvaardigd, soms niet. Soms vind je het acceptabel dat je winst beperkt is, soms wil je dat niet. Zelf kijk ik ook altijd naar de betrouwbaarheid van de aanbieder en de precieze voorwaarden van het product. Een detail in de opbouw van de opties kan het verschil maken tussen een redelijke buffer en een minder beschermende constructie.

Door de jaren heen heb ik gemerkt dat veel beleggers outcome ETF’s inzetten in tijden van onzekerheid, wanneer men bang is voor koerscorrecties maar toch wil meedoen aan potentieel herstel. Het geeft een vorm van gedeeltelijke gemoedsrust. Aan de andere kant is de ‘fear of missing out’ op ongecapte winsten vaak een reden waarom beleggers uiteindelijk toch bij reguliere ETF’s blijven. Persoonlijk heb ik beide scenario’s ervaren: ik was dolblij met de beperkte schade toen een index plots kelderde, maar baalde tegelijkertijd van de gemiste winst bij een onverwachte rally. Dat is de prijs die je betaalt, en die is niet per se slecht, zolang je hem bewust kiest.