De efficiënte markthypothese (EMH): een introductie voor dummies

Wat is de efficiënte markthypothese eigenlijk?

De efficiënte markthypothese – of kortweg EMH (van het Engelse Efficient Market Hypothesis) – is een theorie binnen de financiële economie die stelt dat alle beschikbare informatie altijd volledig in de aandelenkoersen zit verwerkt. Simpel gezegd: volgens deze hypothese is het onmogelijk om structureel betere rendementen te behalen dan de markt, tenzij je een vorm van geluk hebt of een bovennatuurlijk zesde zintuig voor beleggen.

Deze theorie werd in de jaren ’60 stevig op de kaart gezet door econoom Eugene Fama. Hij suggereerde dat omdat alle beleggers over dezelfde informatie beschikken en snel handelen, elke nieuwe informatie meteen wordt ingecalculeerd in de marktprijs van een aandeel. De gedachte is dus: als een aandeel ‘te goedkoop’ lijkt, dan weten anderen dat ook al – en zal de prijs zich onmiddellijk corrigeren.

Wat betekent dit concreet? Volgens EMH zou het geen zin hebben om actief op zoek te gaan naar ondergewaardeerde aandelen of ‘de markt te verslaan’ met technische of fundamentele analyse. Alles zit namelijk al in de prijs verwerkt. Een straffe uitspraak, zeker voor wie graag denkt dat slim analyseren loont.

De drie vormen van markt efficiëntie uitgelegd

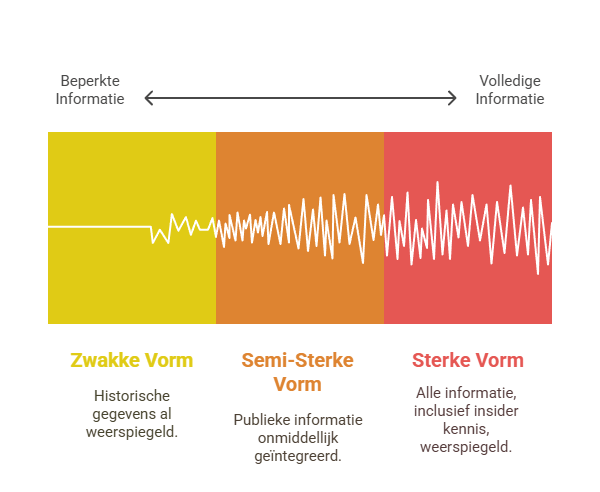

Niet elke efficiënte markthypothese is even strikt. Economen hebben drie varianten of ‘vormen’ van markt efficiëntie onderscheiden: de zwakke, semi-sterke en sterke vorm. Het klinkt als een voetbalploeg die telkens een speler mist, maar het gaat hier over hoe grondig informatie in de prijs is verwerkt.

De zwakke vorm zegt dat alle historische koersinformatie al in de prijs zit. Grafiekjes bestuderen om toekomstige bewegingen te voorspellen (technische analyse dus) heeft volgens deze visie geen nut. De markt heeft dat allemaal al ingerekend. Toch zijn er nog steeds veel traders die hun boterham verdienen met technische patronen. Of ze structureel winnen? Dat is een andere vraag.

De semi-sterke vorm stelt dat niet alleen historische koersdata, maar ook alle publiek beschikbare informatie – denk aan jaarverslagen, persberichten, economische cijfers – meteen in de prijs zit. Fundamentele analyse (het doorploegen van balansen, winstcijfers en groeiprognoses) zou hier dus ook zinloos zijn. In deze visie is indexbeleggen het logische antwoord.

De sterke vorm gaat nog een stap verder: zelfs informatie die niet publiek beschikbaar is – zoals insiderkennis – zit al verwerkt in de prijs. Nu ja, dat klinkt al wat vergezocht. Als dat écht zou kloppen, dan zijn zelfs topmanagers met voorkennis kansloos om extra rendement te behalen. En we weten allemaal dat er af en toe toch wel winstgevend misbruik wordt gemaakt van niet-publieke info.

Persoonlijk vind ik die sterke vorm net iets té theoretisch. De realiteit is rommelig en mensen zijn niet altijd rationeel. Dat brengt ons bij een andere insteek.

Is de markt wel écht altijd efficiënt?

Hier wordt het interessant. Want hoewel de EMH als theoretisch model stevig staat, toont de praktijk dat markten soms grillig, traag of ronduit irrationeel kunnen reageren. Denk maar aan de dotcom-bubbel in de jaren 2000, of de financiële crisis van 2008. Aandelen waren toen zwaar over- of ondergewaardeerd op basis van wat later bekend werd. Dat lijkt toch moeilijk te rijmen met volledige efficiëntie.

Ook gedragspsychologen en economen – zoals Daniel Kahneman en Robert Shiller – hebben flinke gaten geschoten in het idee van volledig rationele markten. Mensen laten zich leiden door emoties, kuddegedrag, verliesaversie, FOMO (de angst om iets te missen) en andere irrationele neigingen. En aangezien mensen de markt vormen, is het logisch dat ook markten soms irrationeel zijn.

Dat betekent niet dat de EMH volledig de vuilbak in moet. In mijn ervaring is de markt meestal redelijk efficiënt – zeker op langere termijn. Maar op korte termijn? Dan zie je wel vaker misprijzen, overreacties of onderwaarderingen. Vooral bij kleinere aandelen of in inefficiënte niches van de markt (zoals frontier markets of microcaps) lijken kansen zich wel degelijk voor te doen.

Kortom, het is geen zwart-wit verhaal. Er zijn periodes waarin de markt bijzonder efficiënt is, maar ook momenten waarop ze zich gedraagt als een overspannen peuter zonder middagdutje.

Wat betekent dit voor jou als belegger?

Stel dat je de EMH serieus neemt – en dus gelooft dat het verslaan van de markt niet structureel mogelijk is. Wat dan? Dan is passief beleggen in een brede indexfonds zoals de MSCI World of de S&P 500 waarschijnlijk de beste strategie. Je bespaart op kosten, vermijdt emotionele beslissingen en volgt simpelweg het marktgemiddelde. Statistisch gezien haal je dan op lange termijn een hoger rendement dan het gros van de actieve fondsbeheerders.

Voor veel particuliere beleggers is dat geen slecht idee. Niet iedereen heeft de tijd, energie of expertise om zelf diep in de cijfers te duiken. En laten we eerlijk zijn: hoeveel van die ‘tip van de buurman’-aandelen zijn echt uitgemond in succesverhalen?

Tegelijk blijft er ruimte voor actieve strategieën, vooral als je bereid bent om veel tijd te steken in onderzoek, kritisch te denken en af en toe tegen de stroom in te zwemmen. Maar zelfs dan is bescheidenheid op zijn plaats. Je kan een tijdje winnen van de markt, maar structureel beter presteren? Dat blijft uitzonderlijk.

Wat ik persoonlijk aanraad? Combineer beide werelden. Zet het grootste deel van je portefeuille in goed gespreide indexfondsen, maar voorzie een kleiner stuk voor actief beheer, experiment of thematisch beleggen. Zo leer je bij, hou je het boeiend, en beperk je tegelijk het risico van overmoed.

Waarom blijft de EMH toch zo invloedrijk, ondanks kritiek?

De aantrekkingskracht van de efficiënte markthypothese zit hem in haar eenvoud én haar logica. Het model biedt een rationeel kader voor hoe markten zouden moeten werken als iedereen alle informatie had en rationeel handelde. Voor academici is dat een droom: een mooie wiskundige basis om theorieën op te bouwen.

Bovendien blijkt dat de meeste fondsbeheerders – zeker na kosten – de markt niet verslaan. Dat is op zich al een sterke ondersteuning van de hypothese. Er zijn studies bij de vleet (zoals die van SPIVA) die aantonen dat 80 tot 90% van de actieve fondsen het slechter doen dan hun benchmark op lange termijn.

Maar, zoals eerder gezegd, er zijn nuances. De EMH doet alsof beleggers perfecte informatie hebben en onmiddellijk reageren. In werkelijkheid is informatie vaak onvolledig, verkeerd geïnterpreteerd of wordt ze pas traag verwerkt. En dan is er nog het psychologische aspect: beleggers zijn géén robots. Ze hebben angsten, dromen, foute overtuigingen en soms gewoon een slechte dag.

Toch blijft EMH een nuttige basis. Zelfs al geloof je er niet honderd procent in, het helpt je om kritisch na te denken over je verwachtingen. Verwacht niet zomaar dat je met wat googelen beter kan doen dan de markt. Beleggen is geen gokje, maar een doordachte langetermijnstrategie. En daar helpt de EMH bij, als filosofisch ankerpunt.