Beleggen via een private bank: de voordelen én de nadelen

Beleggen is als tuinieren: je zaait vandaag in de hoop morgen te oogsten. Maar hoe weet je zeker dat je de juiste zaadjes kiest? Sommigen vertrouwen op hun eigen groene vingers, anderen schakelen een tuinman in. In de financiële wereld heet die tuinman een private bank. Beleggen via een private bank klinkt voor velen als muziek in de oren – exclusief, persoonlijk en zorgeloos. Maar is dat beeld terecht? Zoals een oude wijze ooit zei: elk voordeel heb z’n nadeel. Tijd om dat van dichterbij te bekijken.

Wat is beleggen via een private bank eigenlijk?

Een private bank richt zich op welgestelde klanten die meer verwachten dan het standaard aanbod van een traditionele bank. Denk aan gepersonaliseerd advies, uitgebreide portefeuille-opvolging, toegang tot exclusieve investeringsmogelijkheden en een service die je bijna het gevoel geeft dat je de enige klant bent. Meestal ligt de instapdrempel behoorlijk hoog: vaak moet je rekenen op een minimumbedrag van enkele honderden duizenden euro’s aan belegbaar vermogen.

Beleggen via een private bank betekent doorgaans dat je samenwerkt met een persoonlijke adviseur of een team dat je portefeuille actief beheert. Afhankelijk van je wensen kun je kiezen tussen discretionair beheer (de bank neemt alle beslissingen) of adviesbeheer (je blijft zelf aan het roer, maar krijgt deskundige tips). Je zou het kunnen zien als het verschil tussen zelf koken met een recept of uit eten gaan in een sterrenrestaurant. Beide opties hebben hun charme – en hun prijskaartje.

In mijn ervaring kiezen vooral ondernemers, erfgenamen en succesvolle zelfstandigen voor private banking, niet alleen omwille van het beheer, maar ook omdat er vaak een vertrouwensrelatie ontstaat die verder gaat dan puur beleggen. Er worden ook fiscale, juridische en successieplanningsdiensten aangeboden. Alles onder één dak dus – makkelijk, maar niet altijd zonder verborgen hoekjes en kantjes.

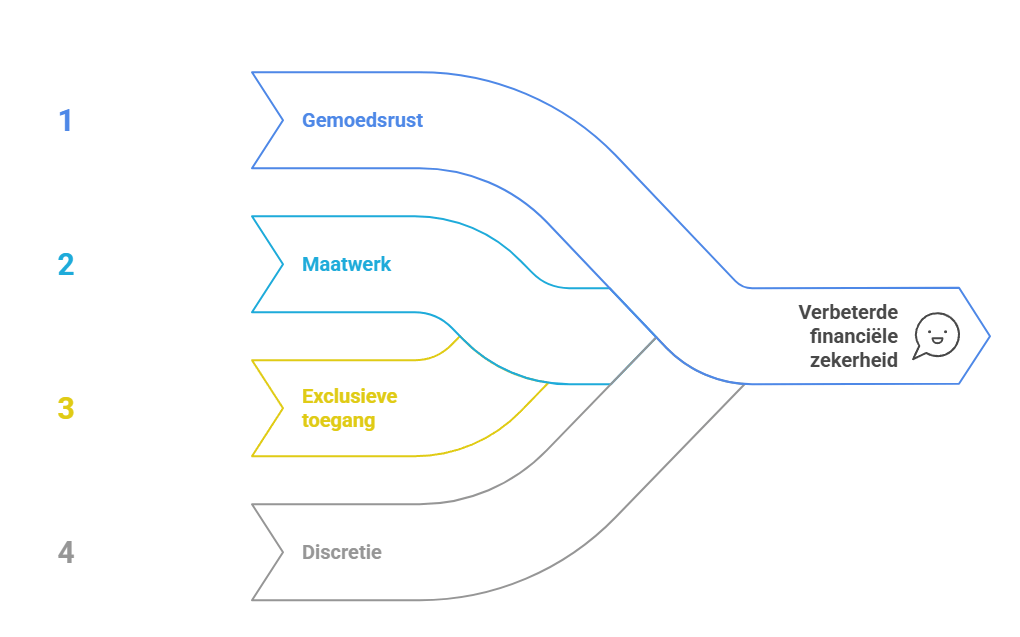

De voordelen van beleggen via een private bank

Wie kiest voor een private bank, koopt eigenlijk vooral gemoedsrust. Je hoeft niet elke beursbeweging te volgen, geen urenlang rapporten te analyseren of markten te bestuderen. In plaats daarvan vertrouw je op professionals die jouw belangen vooropstellen. Dat klinkt als muziek in de oren, niet?

Een van de grootste troeven is het maatwerk. Een private bank kijkt niet alleen naar je beleggingsdoelstellingen, maar ook naar je familiale situatie, je fiscale positie en je toekomstplannen. Die holistische benadering kan erg waardevol zijn. Een goed uitgebalanceerde vermogensstrategie houdt immers meer in dan simpelweg aandelen kopen en hopen op het beste.

Bovendien krijg je toegang tot investeringen die voor particulieren vaak buiten bereik blijven: private equity, nichefondsen, groene obligaties of bepaalde vastgoedprojecten. Private banken openen deuren die normaal gesloten blijven. Net zoals een sommelier je toegang geeft tot een exclusieve wijnkelder waar je anders nooit zou binnenstappen.

Last but not least: discretie. Private banken hechten veel belang aan vertrouwelijkheid. Zeker voor families of ondernemers die niet willen dat hun financiële situatie op straat komt te liggen, is dit een niet te onderschatten pluspunt.

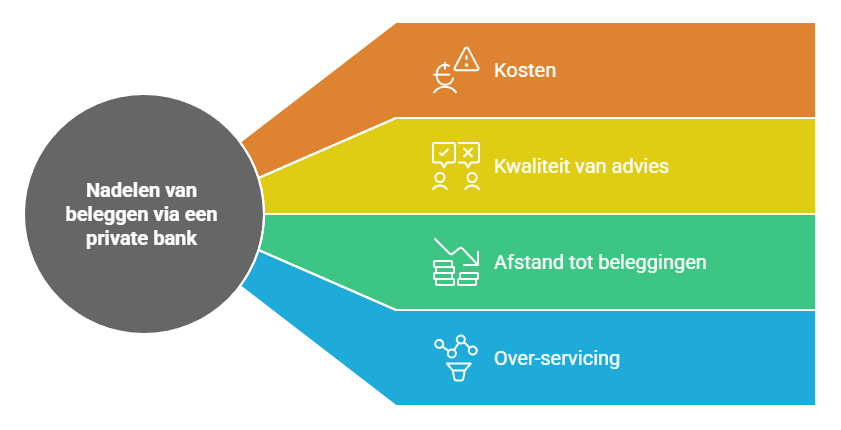

Wat zijn de nadelen van beleggen via een private bank?

Hoewel de voordelen verleidelijk zijn, is het niet allemaal rozengeur en maneschijn. Eén van de grootste struikelblokken? De kosten. Private banking is duur. Heel duur soms. Je betaalt instapkosten, beheerskosten, en vaak ook prestatielonen. En hoewel die tarieven op het eerste gezicht misschien niet schrikbarend lijken – 1% hier, 0,5% daar – kunnen ze na jaren een flinke hap uit je rendement nemen. Het is zoals een druppelende kraan: beetje bij beetje verlies je water, totdat je beseft dat je hele emmer leeg is.

Daarnaast is de kwaliteit van het advies niet altijd gelijkwaardig, ondanks het stevige prijskaartje. Sommige private banken werken nog steeds met interne verkoopdoelstellingen voor hun adviseurs, waardoor je niet altijd het meest objectieve advies krijgt. Soms voelt het eerder alsof je een bepaalde oplossing wordt aangepraat, dan dat er werkelijk naar jouw belangen wordt gekeken. Dit is iets waar ik persoonlijk altijd alert op ben geweest wanneer ik met private banken samenwerkte: vertrouwen is goed, maar controle blijft nodig.

Een ander heikel punt is de afstand tot je eigen beleggingen. In discretionair beheer laat je de touwtjes volledig uit handen. Dat klinkt comfortabel, maar het betekent ook dat je soms weinig voeling hebt met waar je geld precies in zit. Niet iedereen voelt zich daar goed bij. Zeker als je graag zelf de controle houdt of snel wilt kunnen schakelen wanneer markten veranderen, kan dat wringen.

Tot slot is er nog het risico van “over-servicing”. Sommige klanten voelen zich overdonderd door de hoeveelheid informatie, rapporten en bijeenkomsten die georganiseerd worden. Als je niet oppast, spendeer je meer tijd aan het beheren van je private bank dan wanneer je zelf gewoon een indexfonds zou kopen. Zoals een vriend ooit cynisch zei: “Private banking is fantastisch… als je ervan houdt om vergaderingen bij te wonen over vergaderingen.”

Voor wie is beleggen via een private bank echt geschikt?

Niet iedereen heeft baat bij een private bank. Zoals ik het zie, zijn er een paar profielen waarvoor dit wél een uitstekende keuze kan zijn. Ten eerste: wie een aanzienlijk vermogen heeft (denk aan minimaal €500.000) en op zoek is naar een totaaloplossing. Mensen die hun tijd liever besteden aan hun familie, hun bedrijf of hun passies, en die geen zin of tijd hebben om elke beursbeweging te volgen.

Ook wie een complexe financiële situatie heeft, bijvoorbeeld meerdere vastgoedprojecten, internationale belangen of geplande successie-overdrachten, kan enorm veel halen uit de expertise die een private bank biedt. Hier kan de holistische aanpak écht het verschil maken tussen een chaotisch financieel leven en een gestructureerd plan dat gemoedsrust brengt.

Maar eerlijk is eerlijk: voor iemand die gewoon een mooi rendement wil halen op een beleggingsportefeuille van pakweg €100.000, zonder veel poespas, is private banking vaak overkill. Dan is een goede online broker of een goedkope vermogensbeheerder misschien een veel verstandigere keuze. Zeker in deze tijden waarin ETF’s en geautomatiseerd beheer zoveel eenvoudiger en goedkoper geworden zijn, is het belangrijk om goed af te wegen wat je precies nodig hebt.

Hoe kies je een private bank die echt bij je past?

Mocht je overwegen om met een private bank in zee te gaan, dan is een kritische houding geen overbodige luxe. Niet alle private banken zijn gelijk geschapen. Sommige leggen de nadruk op discretionair beheer, anderen geven de voorkeur aan advies. Sommigen hebben een sterke focus op lokale beleggingen, terwijl anderen een wereldwijde blik hanteren. Vraag altijd naar concrete voorbeelden van portefeuilles, check de kostenstructuur (lees: het kleine lettertje!) en ga na hoe onafhankelijk de adviseurs echt zijn.

Persoonlijk raad ik altijd aan om minstens drie banken te vergelijken vooraleer je een keuze maakt. Plan kennismakingsgesprekken en stel veel vragen. Niet alleen over rendementen, maar ook over risico’s, transparantie en opvolging. En vertrouw daarbij vooral op je buikgevoel: als een gesprek meer voelt als een verkooppraatje dan als een partnership, dan weet je eigenlijk al genoeg.

Tot slot: wees niet bang om nee te zeggen. Zelfs al klinken de beloften verleidelijk en de service indrukwekkend, uiteindelijk gaat het om jouw geld. Zoals een oud gezegde luidt: geld verliezen is makkelijker dan geld verdienen. Beleg dus nooit ergens waarin je niet volledig vertrouwen hebt, ook niet als er een gouden logo op de deur prijkt.