Agency Problems and Dividend Policies Around the World: Wat deze klassieke studie ons leert over internationale dividenden

Het academische artikel “Agency Problems and Dividend Policies Around the World”, gepubliceerd in The Journal of Finance in februari 2000, is geschreven door Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleifer en Robert Vishny. Het vormt een mijlpaal in de empirische financiële literatuur. De studie behandelt een cruciale vraag: hoe beïnvloeden verschillen in wettelijke bescherming van aandeelhouders en agencyproblemen het uitkeringsbeleid van bedrijven wereldwijd?

Deze paper biedt een diepgaande, wereldwijde vergelijking van dividendbeleid aan de hand van gegevens uit 33 landen, waaronder ontwikkelde en opkomende markten. In plaats van zich enkel te richten op economische determinanten, zoals winstgevendheid of kasstromen, kijken de auteurs naar de rol van juridische en institutionele structuren. Dit maakt het artikel niet alleen belangrijk voor academici, maar ook voor beleggers, beleidsmakers en bedrijven die internationaal opereren.

Agencyproblemen en de kernhypothesen

Het uitgangspunt van het artikel is het klassieke agencyprobleem: managers (de agenten) beheren bedrijven namens aandeelhouders (de principaal), maar hun belangen zijn niet altijd gelijk. Wanneer aandeelhouders zwak beschermd zijn, hebben managers meer vrijheid om fondsen te gebruiken voor eigenbelang in plaats van ze terug te geven aan aandeelhouders via dividenden of andere vormen van winstuitkering.

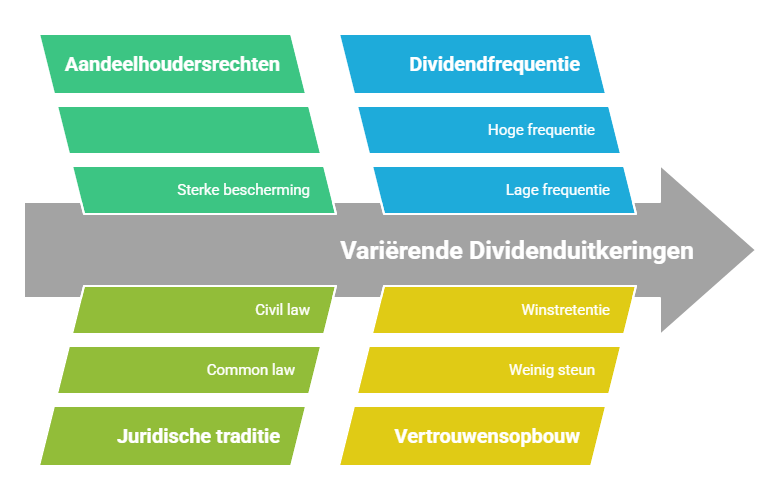

De auteurs formuleren twee complementaire hypothesen om te onderzoeken:

- Outcome Hypothesis: In landen waar aandeelhouders sterker juridisch beschermd zijn, kunnen zij bedrijven dwingen meer dividenden uit te keren. Dividenden zijn in dit scenario een uitkomst van sterke rechten.

- Substitute Hypothesis: In landen met zwakke aandeelhoudersrechten gebruiken bedrijven dividenden als substituut voor bescherming, als signaal van betrouwbaarheid en om reputatie op te bouwen op de kapitaalmarkten.

Deze twee visies leiden tot verschillende empirische voorspellingen. Volgens de outcome hypothese moeten bedrijven in landen met sterke aandeelhoudersrechten meer uitkeren, ongeacht hun winstniveaus. Volgens de substitute hypothese zouden bedrijven in landen met zwakke rechten mogelijk meer dividenden uitkeren als manier om vertrouwen te winnen, vooral als zij toegang willen tot externe financiering.

Methodologie en databronnen

Om hun hypothesen te testen, stellen de auteurs een unieke dataset samen met gegevens van 4.000 bedrijven uit 33 landen. Zij gebruiken een periode van jaren negentig (1990–1994) en combineren bedrijfsgegevens met juridische kenmerken uit eerder onderzoek (zoals hun eigen studies over aandeelhoudersbescherming en juridische traditie).

De belangrijkste variabelen in de studie zijn onder andere:

- Dividenduitkeringen als percentage van de winst en van de marktkapitalisatie.

- Bescherming van aandeelhouders, gemeten aan de hand van een index van wettelijke rechten.

- Wettelijke oorsprong van het land (common law vs. civil law).

- Winstgevendheid en groeipotentieel van bedrijven.

De auteurs maken gebruik van cross-sectionele regressies, waarbij ze controleren voor bedrijfsgrootte, winstgevendheid en andere kenmerken. Daarnaast analyseren ze ook het percentage bedrijven dat daadwerkelijk dividend uitkeert (de ‘propensity to pay dividends’) als aanvullende maatstaf.

De resultaten: wie keert uit, wie houdt vast?

De bevindingen ondersteunen overtuigend de outcome hypothese. De belangrijkste resultaten zijn:

- Hogere dividenduitkeringen in landen met sterke aandeelhoudersrechten: Bedrijven in landen met betere bescherming (zoals het Verenigd Koninkrijk, Verenigde Staten, Canada) keren significant hogere dividenden uit dan bedrijven in landen met zwakke rechten (zoals Frankrijk, Italië, Japan, en veel opkomende markten).

- Common law versus civil law: Landen met een Anglo-Amerikaanse common law-traditie, die over het algemeen sterker aandeelhoudersbeschermend is, hebben systematisch hogere dividenduitkeringen dan civil law-landen (zoals Latijns-Amerikaanse en continentaal-Europese rechtsstelsels).

- Dividendbetalingsfrequentie is ook hoger: Niet alleen de hoogte van dividenden is groter, ook het percentage bedrijven dat dividend uitkeert is hoger in landen met sterkere juridische bescherming van aandeelhouders.

- Weinig steun voor de substitute hypothesis: Er is weinig bewijs dat bedrijven in landen met zwakke bescherming meer dividenden uitkeren om vertrouwen op te bouwen. Integendeel, deze bedrijven houden vaker hun winsten vast.

Deze resultaten wijzen erop dat dividendbeleid niet alleen gestuurd wordt door economische overwegingen, maar ook in belangrijke mate door juridische en institutionele context. Aandeelhoudersbescherming blijkt een fundamentele determinante van hoe bedrijven omgaan met kasstromen.

Verdiepende inzichten: controlerende aandeelhouders en politieke invloeden

De auteurs gaan nog een stap verder door te kijken naar specifieke institutionele factoren, zoals de rol van grootaandeelhouders. In veel landen (vooral in Europa en Azië) zijn bedrijven geconcentreerd in handen van families of overheden. Dit leidt tot een ander type agencyprobleem: niet tussen aandeelhouders en managers, maar tussen minderheids- en meerderheidsaandeelhouders. In deze context kan dividendbeleid een mechanisme zijn om conflicten tussen aandeelhouders te mitigeren, of net te verergeren.

Een opvallend patroon is dat in landen met geconcentreerd eigenaarschap bedrijven minder snel geneigd zijn om consistente dividenduitkeringen te doen. De grootaandeelhouder kan immers op alternatieve manieren waarde extraheren, bijvoorbeeld via transfer pricing, preferente toegang tot informatie, of nepotistische benoemingen. In zulke gevallen zijn dividenden minder nodig als instrument om belangen gelijk te trekken.

Bovendien wijzen de auteurs op de impact van politieke factoren. In sommige landen, zoals India of Indonesië, kan de staat invloed uitoefenen op het dividendbeleid van bedrijven waarin zij een belang heeft, of waarin ze indirect invloed uitoefent via regulering. Dit leidt tot heterogene praktijken die niet altijd stroken met puur economische logica.

Implicaties voor beleggers, bedrijven en beleidsmakers

Voor beleggers biedt deze studie waardevolle inzichten. Wie investeert in buitenlandse markten moet niet alleen kijken naar winstgevendheid en waarderingen, maar ook naar juridische bescherming en dividendtraditie. In landen met zwakke rechten kunnen kasstromen minder voorspelbaar zijn, wat risico’s verhoogt.

Voor bedrijven en hun bestuurders onderstreept het onderzoek het belang van transparantie en goed bestuur. In een wereld van toenemende globalisering kan dividendbeleid een krachtig signaal zijn richting markten. Zeker voor bedrijven in opkomende economieën kan een consistent dividendbeleid bijdragen aan reputatie en toegang tot extern kapitaal.

Voor beleidsmakers biedt de studie een wake-up call. Juridische hervormingen die de rechten van aandeelhouders versterken – zoals betere handhaving, bescherming tegen verwatering, en transparante regels voor aandeelhoudersvergaderingen – kunnen directe economische effecten hebben. Niet alleen versterken ze het vertrouwen in markten, ze beïnvloeden ook het gedrag van bedrijven in hun winstallocatie.

Evaluatie en dankwoord

“Agency Problems and Dividend Policies Around the World” is een klassiek artikel dat zijn waarde door de jaren heen heeft behouden. De combinatie van een rijke dataset, heldere hypotheses en robuuste empirische analyse maken het tot verplichte literatuur voor wie zich bezighoudt met corporate finance. Het toont aan dat economische beslissingen – zoals dividendbeleid – niet los gezien kunnen worden van de bredere institutionele en juridische omgeving.

Bijzonder is ook dat het artikel een wereldwijd perspectief biedt, in een tijd waarin de meeste financiële studies nog sterk Amerikaans georiënteerd waren. De auteurs tonen zich pioniers in wat vandaag bekendstaat als “law and finance”, een stroming die de rol van instituties in economische uitkomsten centraal stelt.

Tot slot wil ik mijn waardering uitspreken voor de vier auteurs: Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleifer en Robert Vishny. Hun bijdrage aan de financiële economie is indrukwekkend en hun werk blijft relevant – niet alleen voor de academische wereld, maar ook voor iedereen die wil begrijpen waarom bedrijven (al dan niet) dividenden uitkeren.